Die bisher kostengünstigsten Neo-Banken bleiben attraktiv, werden jedoch abgelöst durch neue Mitbewerber.

Neo-Banken sind in der Regel die erste Wahl, wenn es darum geht, Banking und Karten zu nutzen und die Services mit tiefen Gebühren zu kombinieren. Praktisch alle Neo-Banken sind in der Regel deutlich günstiger im Vergleich mit klassischen Schweizer Bankangeboten. Doch wie schneiden die günstigen Smartphone-Banken im Kostenvergleich untereinander ab?

Der Vergleichsdienst Moneyland hat die Konditionen von Schweizer Neo-Banken für Einkäufe und Bargeldbezüge im In- und Ausland inklusive Wechselkurse verglichen. In einer zweiten Analyse hat Moneyland zusätzlich Kontodienstleistungen und Zinsen berücksichtigt.

Bei den Analysen sind die Kosten, Gebühren und Zinsen der Neo-Banken Alpian, Coop Finance+, Kaspar&, Neon, Radicant, Revolut, Wise, Yapeal, Yuh und Zak verglichen worden.

Das aktuelle Ranking von Moneyland zeigt, dass Schweizer Neo-Banken in den Kosten weiterhin tief liegen und deshalb attraktiv bleiben. Bei den Spitzenplätzen gibt's jedoch Überraschungen. Die bisher günstigsten Neo-Banken werden durch noch günstigere Anbieter abgelöst: Radicant setzt sich an die Spitze der Preisbrecher. Und Alpian mischt bei bestimmten Kundensegmenten ebenfalls ganz vorne mit.

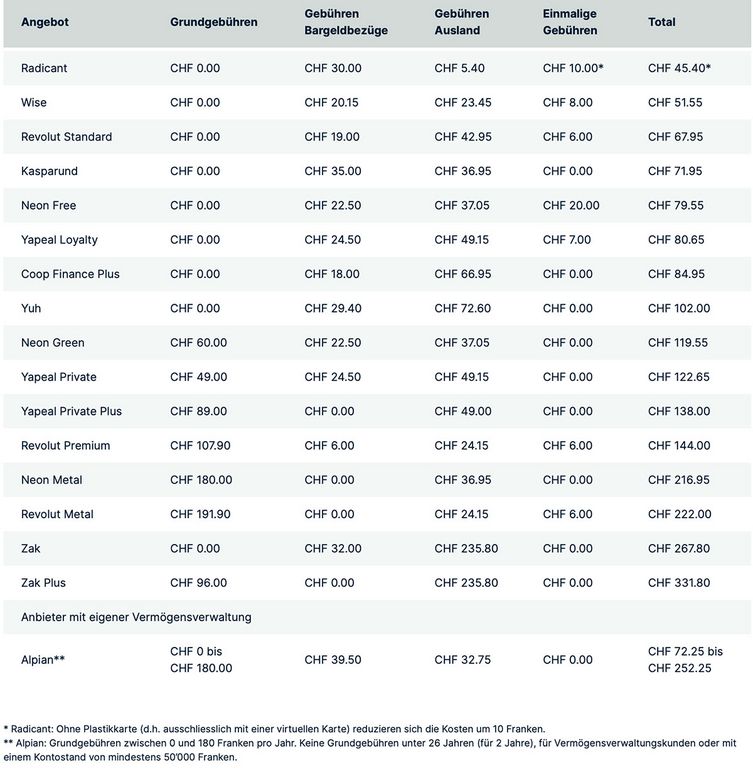

Die erste Analyse mit Schwerpunkt auf Kartennutzung

Im ersten Vergleich hat Moneyland das folgende Verhaltensprofil zugrundegelegt:

Die Person kauft mit der Karte der Neo-Bank (in der Regel handelt es sich um eine Debitkarte) in einem Jahr für 10’000 Franken in der Schweiz und für je umgerechnet 2'000 Franken in Euro, US-Dollar und thailändischen Baht im Ausland ein. Zusätzlich bezieht die Person einmal Bargeld an einem Schweizer Geldautomaten und insgesamt sechsmal an ausländischen Automaten.

Moneyland hat alle anfallenden Kosten für ein Jahr berücksichtigt. Die Auslandsgebühren beinhalten auch die Aufschläge gegenüber dem Interbankenkurs, ermittelt anhand von 16 Stichtagen im Mai und Juni 2024 bei allen Anbietern für die drei untersuchten Währungen. Die einzelnen Kostenpunkte (Grundgebühren, Bargeldbezüge, Gebühren Ausland und einmalige Gebühren) sind in der folgenden Tabelle separat aufgeführt.

Quelle: Moneyland

Die Schweizer Neo-Bank Radicant ist in letzter Zeit durch aggressives Pricing und durch hohe Zinsen aufgefallen, das schlägt sich auch im aktuellen Ranking nieder: Radicant steht mit Gesamtkosten von 45.40 Franken (mit Plastikkarte) oder 35.40 Franken (mit virtueller Karte) auf Platz 1.

Mit zu den günstigen Neo-Banken, die in den Gesamtkosten unter 100 Franken liegen, gehört Alpian mit 72.25 Franken. Allerdings nur unter bestimmten Voraussetzungen: Sofern die Kundinnen und Kunden gleichzeitig eine digitale Vermögensverwaltung nutzen oder 50'000 Franken auf dem Konto haben, zahlen sie keine Grundgebühren.

Am teuersten in diesem ersten Vergleich sind die Angebote Zak mit 267.80 Franken und Zak Plus mit 331.80 Franken. Die Studienautoren bezeichnen jedoch auch diese Angebote im Vergleich zu vielen klassischen Bankangeboten immer noch als günstiger.

Verschiedene Premium-Versionen von Neon, Revolut und Yapeal liegen in Kosten und Gebühren im Mittelfeld, beinhalten jedoch jeweils zusätzliche Leistungen und Services.

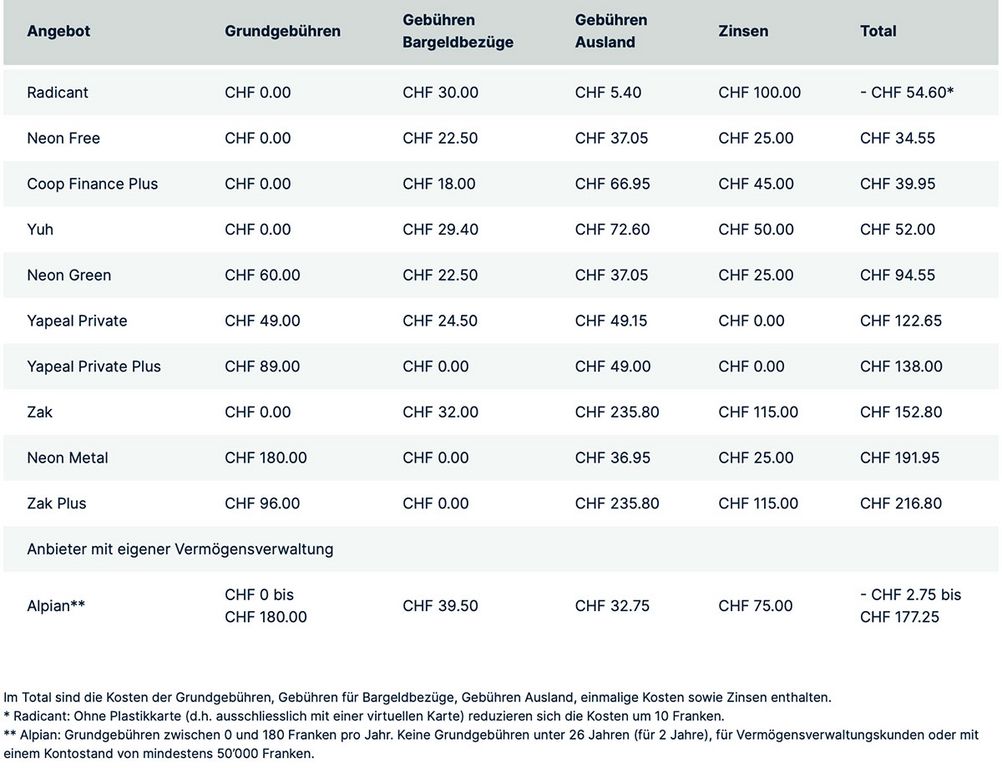

Die zweite Analyse mit Schwerpunkt auf Nutzung von Konto und Karte

Im zweiten Vergleich hat Moneyland das folgende Verhaltensprofil zugrundegelegt:

Die Person nutzt die Karte wie im ersten Profil, möchte aber zusätzlich ihren Lohn auf das Konto erhalten und Rechnungen über das Konto bezahlen. Die Person erhält pro Jahr 20 Zahlungseingänge und tätigt 50 Überweisungen. Zusätzlich lässt sie ihre Miete monatlich per Dauerauftrag überweisen. Es wird davon ausgegangen, dass die Person durchschnittlich 10'000 Franken auf dem Konto hat, davon 5'000 Franken auf dem Sparkonto oder im Sparbereich der Neo-Bank, sofern ein solcher vorhanden ist. Allfällige Zinsen auf dem Hauptkonto werden ebenfalls berücksichtigt.

Nur bei inländischen Smartphone-Banken ist die Eröffnung eines Bankkontos mit einer Schweizer Kontonummer möglich. Die ausländischen Anbieter Revolut und Wise verfügen über kein Angebot mit einem Schweizer Konto. Bei den Schweizer Angeboten Yapeal Loyalty (ohne Grundgebühr) und Kaspar& erhalten Kundinnen und Kunden zwar eine Schweizer Kontonummer, können damit aber keine Rechnungen bezahlen und kein Geld an Drittpersonen überweisen. Deshalb werden diese Angebote im Vergleich für Karten- und Kontonutzer nicht aufgeführt.

Quelle: Moneyland

Auch in diesem Konten- und Kartenvergleich hat Radicant das günstigste Angebot und schwingt obenauf – aufgrund der Zinsgutschriften mit negativen Kosten von -54.60 Franken (ohne Plastikkarte mit -64.60 Franken). Negativ ist in diesem Fall positiv: Kundinnen und Kunden erhalten aufgrund der Zinsen 54.60 Franken zurück.

Am zweitgünstigsten ist Alpian für Kundinnen und Kunden, die gleichzeitig eine digitale Vermögensverwaltung nutzen, jünger als 26 Jahre sind oder mindestens 50’000 Franken auf dem Konto haben. Diese erhalten 2.75 Franken zurück. Für ältere Kundinnen und Kunden ohne digitale Vermögensverwaltung und mit tieferem Kontostand ist das Angebot je nach Kontostand zwischen 90 und 180 Franken pro Jahr teurer.

Es folgen Neon Free mit Kosten in der Höhe von 34.55 Franken, Coop Finance+ mit 39.95 Franken und Yuh mit 52 Franken.

Teurer sind unter anderem Zak mit 152.80 Franken, Neon Metal mit 191.95 Franken und Zak Plus mit 216.80 Franken. Im Vergleich zu vielen klassischen Bankangeboten ist dies aber auch hier immer noch deutlich günstiger.

Fazit

Schweizer Neo-Banken halten ihre Kosten und Gebühren moderat und günstig und bleiben deshalb attraktiv. Die Überraschung kommt von Radicant, die noch junge Neo-Bank hat sich in beiden Analysen auf Platz 1 gespielt. Mit den genannten Einschränkungen gehört auch Alpian zu den günstigsten Anbieter – je nach Alter und Kontostand fallen die Gebühren bei Konto- und Kartennutzung wie bei Radicant auf unter Null und werden durch eine Zinsgutschrift ersetzt.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.