Bereits zum Start der Vorsorge-App Frankly hatte der damalige ZKB-Chef Martin Scholl klargemacht, dass die digitale Säule-3a-Lösung der Zürcher Kantonalbank kein austauschbares Bankprodukt sein soll. Eigentlich überhaupt kein Bankprodukt, vielmehr eine Startup- und FinTech-Lösung, die in jeder Beziehung angreift. Das war im März 2020.

So geschah es auch. Frankly startete mit einer soliden App in smartem Visual und pflegte eine saloppe Sprache, die bei jungen Menschen ankommt. Das zuvor abgegebene Versprechen eines "radikal neuen Preismodells" – radikal ohne Wenn und Aber – wurde ebenfalls eingelöst: in Form einer All-in-Fee von 0.48 Prozent, die sämtliche Kosten beinhaltet. Kein Rechnen, keine Zuschläge, keine Zusatzkosten aus anderen Richtungen – wie angekündigt "ein einziger Preis für alles".

Die gewählte Form des Preismodells ist clever. Sie fokussiert auf junge Zielgruppen, die in Zeiten erhöhter Gebührensensibilität keine Lust auf komplexe Kostenstrukturen haben, die erst nach mehrfachem Studium verstanden werden. Ein einziger Preis für alles ist die einfachst mögliche Preisetikette, die von allen verstanden wird.

Wächst das Community-Vermögen, sinkt die All-in-Fee

Ist Frankly bereits 2020 in der Kategorie der Preisbrecher gestartet, haben die Verantwortlichen einen interessanten Mechanismus integriert: mit wachsendem Community-Vermögen sinkt die All-in-Fee noch weiter.

Die folgende Tabelle zeigt, wie sich das verwaltete Community-Vermögen seit dem Start der App entwickelt hat, die Auswirkungen auf die All-in-Fee und die Entwicklung der Kundenzahlen.

| Community-Vermögen in CHF | Erreicht | All-in-Fee | Aktive Kunden |

| Start der App | März 2020 | 0.48 % | keine Angaben |

| 100 Millionen | Juni 2020 | 0.47 % | keine Angaben |

| 500 Millionen | Anfang 2021 | 0.46 % | keine Angaben |

| 1 Milliarde | Ende 2021 | 0.45 % | 49'000 |

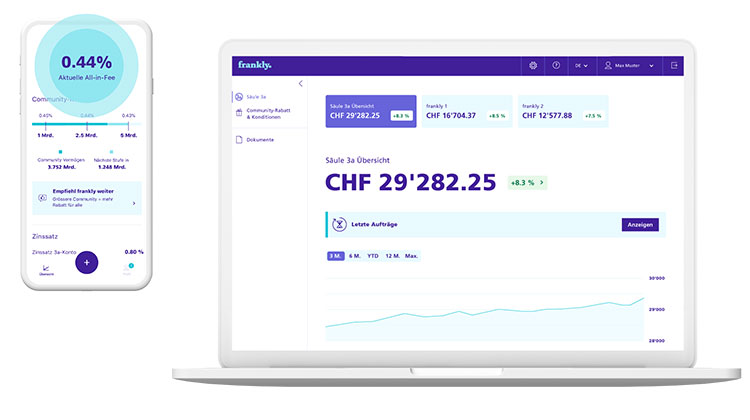

| 2.5 Milliarden | Januar 2024 | 0.44 % | 95'000 |

| 5 Milliarden | offen | 0.43 % | in Entwicklung |

Wo steht Frankly im August 2024?

Im Januar 2024 hatte Frankly 95'000 Kundinnen und Kunden an Bord und verwaltete ein Vermögen von 2.5 Milliarden Franken. Im Durchschnitt lagen damit die Einlagen pro Kunde bei gut 26'000 Franken. Prof. Dr. Andreas Dietrich hat für einen Blogbeitrag der Hochschule Luzern die aktuellen Zahlen per Ende August 2024 zusammengetragen.

Seit Anfang 2024 konnte Frankly 13'000 Neukunden dazugewinnen und das verwaltete Vermögen hat in knapp acht Monaten um 800 Millionen Franken zugenommen. Frankly hat Ende August 2024 die Marke von 108'000 aktiven Kundinnen und Kunden erreicht und verwaltet aktuell ein Vermögen von mehr als 3.3 Milliarden Franken. Das durchschnittliche Vorsorgevermögen pro Kunde hat sich auf 30'500 Franken erhöht.

Ebenfalls interessant: der Anteil der weiblichen Anlegerinnen hat sich von ursprünglich 33 Prozent auf aktuell etwa 41 Prozent erhöht. In der Säule 3a entscheiden sich 33 Prozent der Kundinnen und Kunden für eine Option mit einem Aktienanteil von 95 Prozent. Das lässt auf eine hohe Risikobereitschaft und auf Vertrauen in langfristige Renditechancen schliessen.

Knapp dahinter liegt die Option mit einem Aktienanteil von 45 Prozent, die von 32 Prozent der Nutzerinnen und Nutzer bevorzugt wird.

Weitere Zahlen und Fakten gibt's im Blogbeitrag auf der Website der Hochschule Luzern.

Frankly entwickelt sich nach Plan

Längerfristig will die ZKB mit ihrem FinTech Frankly nach Aussagen ihres früheren CEOs Martin Scholl gegenüber der "NZZ" der relevanteste Player im Markt werden – mit der Zielmarke von 10 bis 20 Milliarden Franken an verwalteten Vermögen.

Diese Ziele sind hochgesteckt, die bisherige Entwicklung der App zeigt jedoch, dass Frankly gut und erfolgreich unterwegs ist.

Der Erfolg von Frankly folgt einer klugen Rezeptur

Seit dem Start von Frankly haben zahlreiche weitere Banken digitale Apps mit 3a-Vorsorgelösungen lanciert. Einige dieser Apps folgen dem Muster, jüngeren Kundengruppen eher hochpreisige Lösungen in einer smarten App-Umgebung schmackhaft machen zu wollen. Alter Wein in neuen Schläuchen bleibt natürlich geniessbar, bringt aber keine Überraschungen – und hippes Gewand allein genügt möglicherweise nicht, um bei den anvisierten Zielgruppen langfristig Erfolg zu haben.

Frankly ist konsequent einen anderen Weg gegangen und hat im Frühling 2020 mit einer Startup-Denke ein von Grund auf neu gedachtes Produkt auf den Markt gebracht. Die ZKB hat Frankly von Anfang an als Preisbrecher positioniert und vom Start weg in Visual, Sprache und Funktionen mit einer smarten App überzeugt.

Der Mut zum Erfolg war offenbar grösser als die Angst vor Kannibalisierungs-Effekten, die im Mutterhaus zweifellos stattfinden. Die Strategie der tiefen Kosten ist beibehalten worden. Die All-in-Fee wird in Schritten reduziert und Frankly gehört damit zu den preisgünstigsten Anbietern im Markt. Dazu zählen nur eine Handvoll FinTech-Lösungen.

Tiefe Gebühren sind das eine, starke Performance das andere. Auch in der Performance belegt Frankly bei Vorsorge-App-Vergleichen regelmässig Spitzenplätze. Das eine wie das andere beeinflusst die Höhe des individuell angesparten Vermögens. Diese Unterschiede lassen sich in konkreten Zahlen ausdrücken – und diese Zahlen liefern überzeugende Argumente.

Mit eine Rolle bei der guten Entwicklung von Frankly spielt auch die beträchtliche Marketingpower der grossen Mutter. Dabei drängt sich das Mutterhaus jedoch nicht in den Vordergrund, Frankly profitiert von hoher Präsenz und Sichtbarkeit in Werbung und Kommunikation, wird jedoch als eigenständige Marke wahrgenommen und operiert mit dem Charme eines professionell geführten Startups.