Klassische Vorsorgefonds und FinTech-Vorsorge-Apps der Säule 3a in Sachen Kosten und Performance im direkten Vergleich.

Der umfangreiche 3a-Vergleich von Moneyland fokussiert nicht nur auf Kosten, er präsentiert auch die Unterschiede in der Performance. Das eine wie das andere jeweils für klassische Vorsorgefonds von Banken und Versicherern sowie auch für die Angebote der digitalen Vorsorge-Apps.

Vorsorgesparen mit Säule-3a-Lösungen

In der Säule 3a gewinnen Anlagelösungen gegenüber dem konservativen 3a-Sparkonto immer mehr an Auftrieb. Ein besonders starkes Wachstum verzeichneten in den letzten Jahren digitale Anbieter mit Vorsorge-Apps. Die kürzlich beschlossene Zulassung von nachträglichen Einkäufen in die Säule 3a könnte diesen Trend noch befeuern.

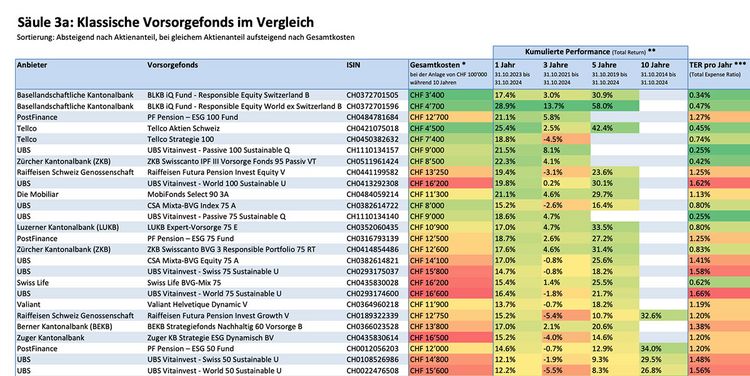

Viele klassische Vorsorgefonds sind teuer

Moneyland hat die Gesamtkosten für 77 klassische Vorsorgefonds berechnet, die Anlegerinnen und Anleger bei einem konstanten Anlagebetrag von 100’000 Franken über zehn Jahre zu berappen haben.

Die Gesamtkosten beinhalten neben den TER-Gebühren zusätzlich Depot- und Pauschalgebühren sowie Ausgabe- und Rücknahmegebühren zugunsten des Anbieters.

Ergebnis: Im Durchschnitt belaufen sich die Gesamtkosten klassischer Vorsorgefonds während zehn Jahren auf 11’441 Franken. Auf das Jahr gerechnet sind das 1'144 Franken oder 1.14 Prozent.

Zwischen den 77 klassischen Vorsorgefonds gibt es jedoch markante Kostenunterschiede. Während der günstigste Fonds 340 Franken pro Jahr kostet, kostet der teuerste Fonds mit 1'660 Franken pro Jahr fast fünfmal mehr.

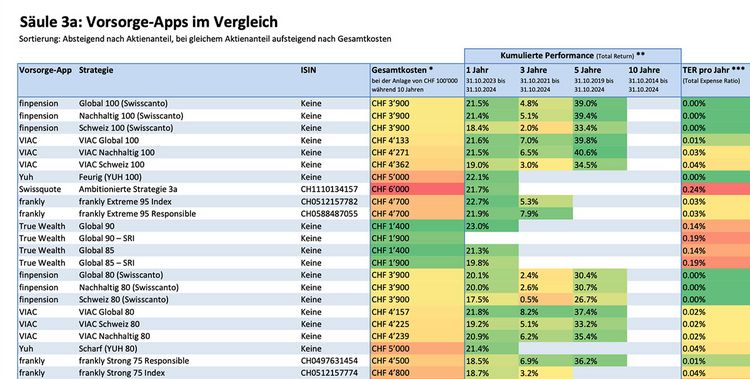

Günstige Vorsorge-Apps

Neben den klassischen Vorsorgefonds hat Moneyland auch die Gesamtkosten von sechs Vorsorge-Apps analysiert, wobei die Gesamtkosten analog zu den klassischen Vorsorgefonds berechnet wurden.

Bei Vorsorge-Apps, wo der Aktienanteil oder sogar die Aufteilung auf einzelne ETF oder Indexfonds individuell gestaltet werden kann, hat Moneyland einige Standard-Strategien analysiert. Denn im Gegensatz zu klassischen Vorsorgefonds, bei denen es sich immer um einen einzelnen Fonds mit ISIN handelt, beinhalten die Strategien einiger Vorsorge-Apps mehrere ETF- oder Indexfonds.

Ergebnis: Mit durchschnittlichen Gesamtkosten von 3'764 Franken über zehn Jahre sind die untersuchten Vorsorge-Apps markant günstiger. Auf das Jahr gerechnet kosten die 64 ausgewählten Strategien durchschnittlich 376 Franken oder 0.38 Prozent.

Die 64 Strategien der Vorsorge-Apps variieren mit 140 Franken pro Jahr bis 600 Franken pro Jahr ebenfalls stark, das Kostenniveau ist jedoch deutlich tiefer als bei klassischen Vorsorgefonds.

Fazit bei den Kosten

Wer nicht vergleicht, zahlt drauf und verliert massiv Teile der Rendite, die beim Anbieter bleiben, statt im eigenen Portfolio. Es gibt auch einzelne klassische Vorsorgefonds, die günstig bleiben, in den meisten Fällen sind jedoch klassische Lösungen markant teurer.

Nach den Berechnungen von Moneyland stehen bei den Kosten im Durchschnitt jährlich 1.14 Prozent bei klassischen Vorsorgefonds 0.38 Prozent bei Vorsorge-Apps gegenüber.

Über die Jahre und bei wachsendem Vermögen kommen so stattliche Summen zusammen, die das Vermögen der Anlegerinnen und Anlegern vergrössern oder eben massiv schmälern.

Performance-Vergleich: Wie gut rentieren Schweizer Vorsorgefonds und -Apps?

Neben den Gesamtkosten hat Moneyland auch die historische Performance über ein, drei, fünf und zehn Jahre (jeweils bis Ende Oktober 2024) analysiert. Dabei handelt es sich um die Performance unter Berücksichtigung von Ausschüttungen (Total Return) nach TER-Kosten, aber ohne Berücksichtigung allfälliger Depot-, Pauschal-, Ausgabe- und Rücknahmegebühren.

Grob lässt sich folgendes Fazit ziehen: Je höher der Aktienanteil, desto besser die langfristige Performance.

Selbst ein breit diversifiziertes Aktienportfolio, wie es bei Vorsorgefonds und -Apps üblich ist, zeichnet sich in turbulenten Marktphasen durch eine hohe Volatilität aus. Diesem Umstand trägt der Vergleichsdienst Rechnung, indem die Vorsorgefonds und -Apps in drei Gruppen eingeteilt werden:

Tiefe Aktienquote (bis und mit 25 Prozent), mittlere Aktienquote (zwischen 25 und 75 Prozent) und hohe Aktienquote (75 Prozent und mehr). Die jeweiligen Unterschiede sind in den Tabellen im Detail ersichtlich.

Fazit bei der Performance

Wie bereits gesagt und wenig überraschend: Je höher der Aktienanteil, desto besser die langfristige Performance.

Auch innerhalb derselben Strategien sind die Unterschiede zwischen den einzelnen Vorsorgefonds allerdings beträchtlich.

Und: Auch in der Performance brauchen sich sich die Strategien der digitalen Vorsorge-Apps im Vergleich mit den klassischen Vorsorgefonds nicht zu verstecken.

Bei der Wahl der eigenen Strategien oder Vorsorgefonds sollte die historische Performance dennoch nicht überbewertet werden, da sie wenig prognostische Aussagekraft hat.

Ausschlaggebend bei der Wahl der richtigen Vorsorge-App oder des richtigen Vorsorgefonds sind die Gesamtkosten und der Aktienanteil. «Mit einer kostengünstigen 3a-Anlagelösung, die zu 100 Prozent in ein breit gestreutes Aktienportfolio investiert, ist langfristig eine bessere Rendite zu erwarten als mit einem gemischten Portfolio mit Obligationen oder einem 3a-Sparkonto», sagt Felix Oeschger, Analyst und Experte bei Moneyland.

In der Säule 3a vollständig auf Aktien zu setzen, eignet sich jedoch nur für Anlegerinnen und Anleger mit einem Anlagehorizont von mindestens zehn Jahren und genügend starken Nerven, um allfällige Marktturbulenzen aussitzen zu können.