Wie wird das neue Jahr? Eine repräsentative Umfrage des Online-Vergleichsdienstes Comparis liefert einen eher trüben Ausblick. Finanziell gesehen wird 2025 schlechter als 2024, sagen 27 Prozent der Schweizerinnen und Schweizer.

Personen mit einem Einkommen bis 4’000 Franken (37 Prozent) und zwischen 4’000 und 8’000 Schweizer Franken (31 Prozent) sind dabei deutlich pessimistischer als solche mit höherem Einkommen (18 Prozent).

22 Prozent aller Befragten rechnen hingegen mit einer viel oder eher besseren finanziellen Situation 2025. Am meisten Optimisten gibt es mit 29 Prozent bei Haushalten mit einem Monatseinkommen über 8’000 Franken.

«Die Höhe des Einkommens spiegelt sich zu einem guten Teil in der Stimmung», sagt Michael Kuhn, Consumer-Finance-Experte bei Comparis. «Die Inflation der letzten Jahre hat Menschen mit niedrigen Einkommen überdurchschnittlich betroffen, da sie einen grösseren Anteil ihres Budgets für lebensnotwendige Güter wie Lebensmittel und Miete ausgeben. Entsprechend kleiner wurde ihre Kaufkraft. Gutverdienende Haushalte mussten weniger Abstriche machen und können deutlich mehr Geld in Wertanlagen stecken – was zusätzliche Einnahmen bringt und für positive Stimmung sorgt», so Kuhn weiter.

Bei tiefen Einkommen: Jede zweite Person hat Mühe, die Prämien zu bezahlen

Diese Einkommensschere zeigt sich auch bei den Krankenkassenprämien: 36 Prozent der Befragten geben an, dass sie immer oder ab und zu Schwierigkeiten haben, die Prämien zu zahlen – ein Rekordwert. 17 Prozent sagen, dass sie immer wieder Schwierigkeiten haben, das Geld für die Prämien aufzutreiben. 2023 waren es 13 Prozent, 2019 nur knapp 11 Prozent.

Mit 49 Prozent haben Haushalte mit tiefem Einkommen und mit 43 Prozent auch mittlere Einkommen zwischen 4’000 und 8’000 Franken immer oder ab und zu Schwierigkeiten, die Prämien bezahlen zu können. Bei den Gutverdienenden beträgt der Anteil 19 Prozent.

75 Prozent jener, die eine Verschlechterung ihrer finanziellen Situation 2025 erwarten, nennen die erhöhten Prämien als Hauptgrund. Damit sind die Krankenkassenprämien wie schon letzten Dezember mit weitem Abstand die Hauptsorge, gefolgt von steigenden Mieten oder Hypozinsbelastungen mit 33 Prozent und dem eigenen oder dem Jobverlust der Partnerin oder des Partners mit 13 Prozent.

Kuhn: «Obwohl sich die finanzielle Situation für die Mehrheit der Schweizerinnen und Schweizer nicht grundsätzlich verschlechtert hat, drücken Einzelposten wie die Krankenkassenprämien massiv aufs Portemonnaie».

Gespart wird bei Spontankäufen und Elektronikprodukten

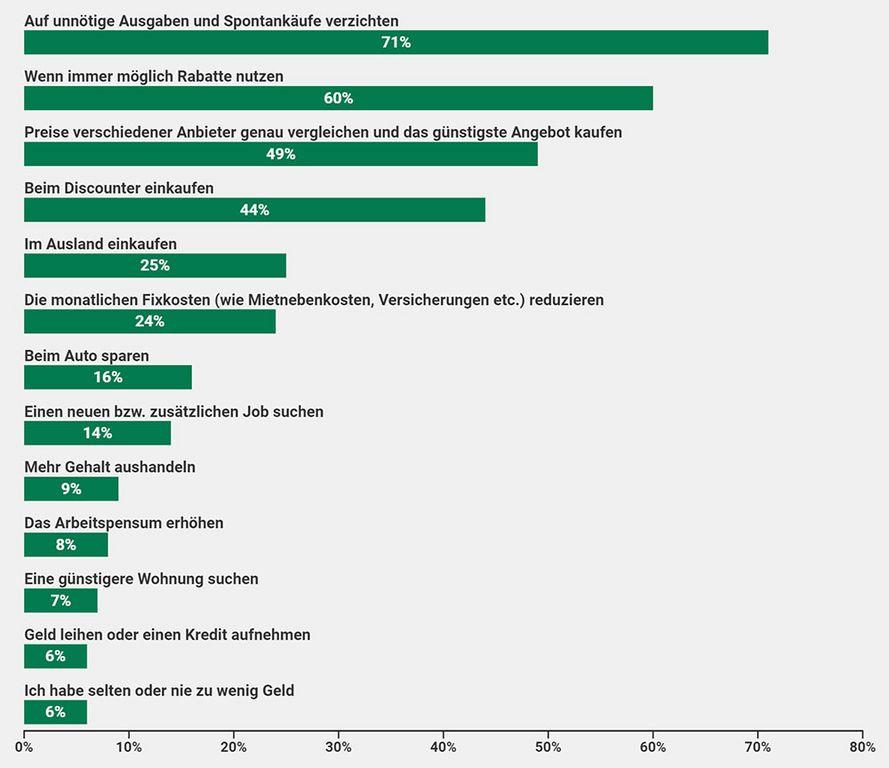

Wenn Schweizerinnen und Schweizer zu wenig Geld zur Verfügung haben, wird gespart: 71 Prozent verzichten auf unnötige Ausgaben und Spontankäufe, Frauen mit 78 Prozent noch häufiger als Männer (65 Prozent). Rabatte nutzen 60 Prozent der Befragten und rund die Hälfte vergleicht verstärkt Preise verschiedener Anbieter.

Bei notwendigen Einsparungen verzichten 62 Prozent der Befragten am ehesten auf neue Technik und Elektronikprodukte. Frauen sind hier mit 71 Prozent verzichtbereiter als Männer (54 Prozent). Auf neue Kleider und Accessoires könnten 60 Prozent verzichten, wobei die Bereitschaft mit dem Alter steigt (ab 56 Jahren: 73 Prozent).