Welche Rolle spielen CBDC, CBDC-Bargeld, die Zentralbanken, Blockchain und Smart Contracts in der digitalen Evolution des Geldsystems?

Das Währungssystem wird in die nächste "digitale" Phase seiner Entwicklung eintreten, wenn die Zentralbank das Fiatgeld (unbares Geld und Banknoten) vollständig aus dem Umlauf nimmt und ausschliesslich auf die Verwendung von Blockchain-basiertem Geld (digitale CBDC und CBDC-Bargeld) umsteigt.

Fiatgeld wird seinen trägen Einfluss auf das gesamte Währungssystem nicht mehr ausüben. Gleichzeitig werden auf der Ebene des Währungssystems programmierbare Smart Contracts, die dem CBDC-Zahlungsnetzwerk in Form separater Steuerungssoftware-Module hinzugefügt wurden, mit voller Kraft zu arbeiten beginnen und echte Ergebnisse bringen, die auf folgendes abzielen:

Regulierung bestimmter Funktionen des Währungssystems

Ein-/Ausschalten jeglicher Eigenschaften des Zentralbankgeldes oder des Währungssystems als Ganzes

Überwachung und Verwaltung des Bargeldumlaufs der Zentralbank

Automatische Aufrechterhaltung der Werte aller Parameter des Währungssystems innerhalb akzeptabler Grenzen

Die heute existierenden Möglichkeiten der Zentralbanken erinnern eher an die Methode des "wissenschaftlichen Stocherns", die Elektriker bei ihrer gefährlichen Arbeit anwenden. Indem die Zentralbank beispielsweise einen bestimmten Zinssatz festlegt, wartet sie auf die "Reaktion" des Marktes auf ihre Massnahmen und erhält als Ergebnis eine Abnahme oder Zunahme des Wechselkurses der Landeswährung. Gleichzeitig reagiert der Markt nicht immer wie erwartet auf die Massnahmen der Zentralbank. Je nach Ergebnis ist die Zentralbank gezwungen, ihre Massnahmen zu wiederholen oder anzupassen.

Der Übergang zu einem digitalen Währungssystem wird es der Zentralbank ermöglichen, Smart Contracts im Voraus so zu programmieren, dass die erforderlichen Werte aller Parameter, einschliesslich Inflation/Deflation der Landeswährung, immer innerhalb des festgelegten Wertebereichs liegen. Es wird möglich sein, diesen Korridor nicht nur je nach Bedarf zu verengen oder zu erweitern, sondern auch den absolut genauen Wert festzulegen, der für die effektive Entwicklung der Staatswirtschaft im gegenwärtigen Moment erforderlich ist.

Einführung

Die Digitalisierung des Geldes und damit auch die Digitalisierung des Währungssystems basiert vollständig auf Programmierbarkeit. Dank der Programmierbarkeit erhält digitales Geld einzigartige individuelle Eigenschaften und Funktionen und das Währungssystem erhält innovative Fähigkeiten:

Umsetzung von Zentralbankrichtlinien Es wird möglich sein, neue Zentralbankrichtlinien anzuwenden, wie zum Beispiel die Missachtung des Nullzinsniveaus, die automatische Aufrechterhaltung eines bestimmten Deflations-/Inflationsniveaus der Landeswährung oder andere innovative Richtlinien, die den Einsatz intelligenter Verträge erfordern.

Ein wirksames Aufsichtsinstrument der Zentralbank Die Zentralbank wird über ein wirksames Instrument zur Überwachung der gezielten Verwendung zwischenstaatlicher/staatlicher Hilfeleistungen sowie über ein wirksames Instrument zur Umsetzung finanzieller Sanktionen der Zentralbank verfügen.

Bargeldmanagement der Zentralbank Die Zentralbank wird in der Lage sein, den Bargeldumlauf in Echtzeit zu analysieren, zu planen, zu optimieren und effektiv zu verwalten. Darüber hinaus wird dies auf allen Ebenen des Bargeldumlaufs möglich sein: vom gesamten Bargeldumlauf bis hin zu einer bestimmten Kryptobanknote.

Schutz des Bargelds der Zentralbanken Es wird eine Entwicklung beim Schutz des Bargelds der Zentralbanken geben, die die jahrhundertealten Probleme und Risiken, die mit der Verwendung von Bargeld verbunden sind, erfolgreich angehen wird – dazu gehören insbesondere:

- Fälschung - Diebstahl - Raub - Erbeutung des Geldes durch den Feind - Korruption - Geldwäsche

Dank der sofortigen Legitimitätsprüfung wird es möglich sein, Blockchain-basiertes Zentralbankgeld, bei dem mit Sicherheit festgestellt wird, dass es in kriminelle Aktivitäten verwickelt ist, aus der Ferne zu sperren oder für ungültig zu erklären.

Stärkung der nationalen Währung Die fantastische Symbiose aus digitalem CBDC und CBDC Cash wird alle Voraussetzungen dafür schaffen, die Rolle der nationalen Währung als globale Reservewährung zu stärken.

Programmierbares Geld und programmierbare Zahlungen

Die Programmierbarkeit basiert auf zwei Konzepten, die klar voneinander unterschieden werden müssen:

Programmierbare Zahlungen

Programmierbares Geld

Programmierbare Zahlungen Dabei handelt es sich um Zahlungen, die automatisch ausgeführt werden, sobald bestimmte Bedingungen erfüllt sind. Mit anderen Worten ist die Zahlungsprogrammierbarkeit die Automatisierung von Zahlungen, die gemäss einer vorgegebenen Logik ausgeführt werden.

Eine ähnliche Möglichkeit besteht bereits im Bankensystem:

Lastschrift

Daueraufträge

Allerdings ist es im Rahmen des bargeldlosen Zahlungsverkehrs recht problematisch, komplexere mehrstufige Logiken für den bargeldlosen Zahlungsverkehr zu implementieren, weshalb die Möglichkeiten des bargeldlosen Zahlungsverkehrs im Programmierbereich begrenzt sind.

In diesem Sinne bieten Smart Contracts deutlich mehr Freiheitsgrade. Selbst komplexeste Geschäftsprozesse können mithilfe von Smart Contracts automatische Zahlungen ermöglichen.

Die Economy of Things (EoT) sind das sichtbarste Beispiel für die Nutzung der Leistungsfähigkeit intelligenter Verträge, die es mit dem Internet of Things (IoT) verbundenen Geräten ermöglichen, direkt miteinander Handel zu treiben.

Einer Studie von STL Partners zufolge wird EoT bis 2030 voraussichtlich mehr als 10 Prozent des gesamten IoT-Marktes ausmachen, das heisst 3.3 Milliarden IoT-Geräte werden direkt miteinander Handel treiben.

Da die Fahrzeugtelematik bereits relativ weit entwickelt ist, kann man davon ausgehen, dass der Transportsektor früher für die Implementierung von EoT bereit sein wird als andere Wirtschaftssektoren.

Vernetzte Fahrzeuge und intelligente Infrastruktur (intelligente Ampeln, Ladestationen für Elektrofahrzeuge und Parksensoren) können nicht nur interagieren und ihre Aktionen koordinieren, sondern mithilfe von EoT über eine sichere digitale Plattform auch die erforderlichen Zahlungen direkt untereinander leisten.

Damit kann das autonome Elektrofahrzeug zu einer Ladestation fahren, seine eigene Batterie aufladen und dann automatisch bezahlen. Dank der Programmierbarkeit der Zahlung wird der Zahlungsbetrag aufgeteilt und in voller Übereinstimmung mit einem vordefinierten Smart Contract an alle Beteiligten überwiesen, zum Beispiel:

20% Mehrwertsteuer an den Staatshaushalt

65% an den Stromversorger

10% an den Betreiber der Ladestation

5% an den Hersteller der Ladestation

Programmierbares Geld Jedes digitale Geld, das auf der Grundlage von Smart Contracts ausgegeben wird, ist von vornherein programmierbar. Digitales Geld wird immer auf einem Token basieren, der eine bestimmte interne Logik aufweist. Wie genau der Token programmiert wird, hängt nur von der Organisation ab, die für die Ausgabe dieses digitalen Geldes verantwortlich ist.

Es gibt viele Programmieroptionen (sowohl offensichtliche als auch weniger offensichtliche):

Der Token kann im Laufe der Zeit an Wert gewinnen oder verlieren (beispielsweise um Zinszahlungen zu leisten).

Der Token kann eine bestimmte Gültigkeitsdauer haben, nach deren Ablauf er sich automatisch selbst zerstört (beispielsweise für kurzfristige Testausgaben von digitalem Geld).

Der Token kann an einen bestimmten Aktionsort gebunden sein. Ausserhalb dieses Gebiets verliert der Token seinen Wert oder wird selbst zerstört (zum Beispiel die Einführung von temporärem Geld in einem besetzten oder befreiten Gebiet).

Der Token kann nur für bestimmte Zwecke ausgegeben werden, beispielsweise für Lebensmittel und Medikamente.

Der Token kann hingegen nicht für bestimmte Dinge ausgegeben werden, beispielsweise für Alkohol, Tabakprodukte oder Investitionen in Kryptowährungen.

Unter Programmierbarkeit von Geld versteht man die Möglichkeit, Token mit einer eigenen internen Logik auszustatten.

Unter Zahlungsprogrammierbarkeit versteht man automatische Zahlungen, die über Smart Contracts programmierbar sind und programmierbares oder nicht programmierbares Geld als Währung verwenden.

Programmierbares Geld und programmierbare Zahlungen haben unterschiedliche Anwendungsfälle. Das Beispiel eines autonomen Elektrofahrzeugs ist ein gutes Beispiel für den Einsatz programmierbarer Zahlungen. Die Programmierbarkeit des Geldes ist in diesem Fall jedoch nicht erforderlich.

Stattdessen kann programmierbares Geld beispielsweise dazu verwendet werden, in Krisenzeiten gezielte Hilfszahlungen an die Bevölkerung zu leisten. Indem das ausgezahlte Geld die interne Logik zweckgebundenen Geldes bekommt, erhält die Regierung die Garantie, dass die von der Bevölkerung erhaltene Hilfe zeitnah und nur für vorher festgelegte notwendige Dinge wie zum Beispiel Nahrungsmittel oder Medikamente ausgegeben wird.

Gerade diese Programmierbarkeit wird zum unübertroffenen Wettbewerbsvorteil der digitalen Geldgeneration, der es den Zentralbanken ermöglichen wird, das veraltete System des bargeldlosen Zahlungsverkehrs durch Blockchain-basiertes Zentralbankgeld zu ersetzen und so die digitale Evolution des Geldsystems zu vollziehen.

Merkmale von Smart Contracts

Das erste Merkmal von Smart Contracts Programmiermöglichkeit. Mit Smart Contracts können Zahlungen mit Hilfe einer vordefinierten, komplexen, mehrschichtigen Logik programmiert und automatisiert werden.

Das zweite Merkmal von Smart Contracts Die Ausstattung des digitalen Geldes mit bestimmten Eigenschaften.

Smart Contracts ermöglichen es, digitalem Geld bestimmte Eigenschaften zuzuweisen, wie etwa die Anzahl der Dezimalstellen einer Zahl nach dem Komma, und dieses digitale Geld dann zu nutzen. Dabei spielt es keine Rolle, ob dieses digitale Geld auf Konten oder Token basiert.

Bei kontobasierten Zahlungen ist eine Identifizierung des Kontoinhabers erforderlich.

Bei tokenbasierten Zahlungen muss die Gültigkeit des Tokens überprüft werden können.

Das dritte Merkmal von Smart Contracts "Belastung" von Geld/Zahlungen.

"Belastung" von Geld kann beinhalten:

Die Möglichkeit eines automatischen Wertverlusts oder einer Wertsteigerung des Geldes im Laufe der Zeit.

Begrenzung der Zeit und/oder des Ortes, an dem Geld verwendet werden kann.

Möglichkeit, Geld nur für gezielte Zahlungen zu verwenden.

Verbot der Verwendung von Geld für bestimmte Zahlungen.

Die Möglichkeit der Selbstzerstörung von digitalem Geld bei Verletzung vorher festgelegter zeitlicher, örtlicher Beschränkungen sowie bei Missbrauch oder krimineller Verwendung.

"Belastung" von Zahlungen kann beinhalten:

Sperrung der elektronischen Geldbörse des Zahlers.

Hinzufügen von Empfängern zur schwarzen Liste.

Begrenzung der Transaktionsgrössen.

Verbot der Durchführung einer Transaktion zu einem bestimmten Zeitpunkt.

Einführung von Transaktionsbeschränkungen, um die Einhaltung der AML/KYC-Anforderungen sicherzustellen.

Die vierte Funktion von Smart Contracts Es wird ermöglicht, Geld/Zahlungen nur für eine vorgegebene "Ziel"-Transaktion auszuführen.

Mit anderen Worten handelt es sich dabei um die Möglichkeit, zweckgebundenes Geld, das vom Staat an die Bevölkerung ausgegeben wird, nur für den Kauf bestimmter Waren oder die Bezahlung bestimmter Dienstleistungen zu verwenden.

Dies ist einer vollständigen Zahlungsbelastung sehr ähnlich, hat aber gleichzeitig die entgegengesetzte Bedeutung. Daher werden wir dieses Merkmal als viertes Merkmal von Smart Contracts hervorheben und passendere Begriffe verwenden: zweckgebundene Zahlung und zweckgebundenes Geld.

Das fünfte Merkmal von Smart Contracts Die Tokenisierung von Zahlungsmitteln ermöglicht Smart Contracts:

"Prägen" (Generieren) neuer Token, beispielsweise durch Hinzufügen zusätzlicher Sicherheiten.

"Verbrennen" (Zerstören) bestehender Token, um beispielsweise die Inflation automatisch zu regulieren.

Smart Contracts und die Freiheit der Bürger

Das Obige sind die "offensichtlich möglichen" Merkmale von Smart Contracts. Dies bedeutet jedoch keineswegs, dass die Zentralbanken bei der Schaffung ihrer eigenen CBDCs bereits eines von ihnen programmieren und damit planen, die Freiheit der Bürger einzuschränken.

Die Möglichkeiten der Blockchain sind endlos. Das bedeutet, dass die Zentralbank bei einem bisher unbekannten Notfall oder einer Art höherer Gewalt in der Zukunft immer in der Lage sein wird, einen Smart Contract zu erstellen, der das Problem vollständig löst.

Zentralbanken beabsichtigen nicht, die Freiheit der Bürger in irgendeiner Weise einzuschränken. Zentralbankgeld ist lediglich ein Zahlungsmittel.

Nur die Regierung kann die Freiheiten der Bürger einschränken. Und seien Sie versichert: Wenn die Regierung es als notwendig erachtet Ihre Freiheit einzuschränken, wird sie das ohnehin tun. Dabei wird es völlig unerheblich sein, ob im Staat ein natürlicher Güteraustausch stattfindet oder die Bevölkerung des Landes mit Zentralbankgeld bezahlt. Und der Regierung wird es egal sein, ob das Geld der Notenbank durch Gold (Goldstandard), Trust (Fiatgeld) oder Blockchain (CBDC) gedeckt ist – im Notfall wird die Regierung immer in der Lage sein, die Rechte und Freiheiten der Bürger einzuschränken.

Das derzeitige bargeldlose Zahlungssystem ist unglaublich transparent und übermässig zensiert. Wir haben uns jedoch daran gewöhnt und achten nicht mehr darauf. Die Worte Sanktionen, Inflation, Abwertung, Beschlagnahmung machen uns keine Angst mehr.

Digitale CBDCs haben a priori eine viel grössere Anonymität als bargeldloses Geld, was bedeutet, dass sie weniger anfällig für Zensur sind. Trotzdem glauben Gegner digitaler CBDCs immer noch, dass der Übergang von Fiatgeld zu CBDC dem Übergang zu einem "digitalen Halsband" gleichkommt. Tatsächlich wird dies jedoch ein Übergang von der "eisernen Jungfrau" "zu einem digitalen Halsband" sein.

Eine wichtige Nuance. Absolut anonymes und unendlich autonomes CBDC-Bargeld wird der Bevölkerung helfen, dieses leichte "digitale Halsband" vollständig loszuwerden. Deshalb ist das Fehlen von Plänen zur Schaffung von CBDC-Bargeld ein sicheres Zeichen für den geheimen Wunsch der Regierung, die Freiheit der Bürger in Zukunft wirklich einzuschränken.

Belastetes Geld

Jede Einschränkung der Geldnutzung wird als Belastung bezeichnet. Es ist klar, dass jegliche Belastungen Geld in den Augen der Bevölkerung diskreditieren. Es besteht jedoch kein Grund, sich vor einer möglichen Belastung durch CBDC zu fürchten. Die Öffentlichkeit muss der Zentralbank vertrauen und CBDC-Belastungen angemessen akzeptieren.

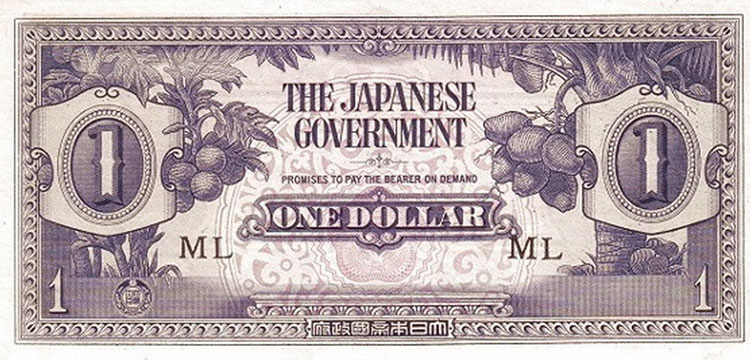

Es gibt Orte und Zeiten, in denen der Staat ein manifestes Bedürfnis hat, belastetes Geld einzuführen, zum Beispiel im Krieg. Während des Krieges ist der Staat gezwungen, begrenzte Mengen temporären Geldes einzuführen, das sowohl in den besetzten als auch in den befreiten Gebieten zirkuliert.

Temporäres Geld, das im besetzten Gebiet im Umlauf war:

Quelle: Andrei Lipkin

Temporäres Geld, das im befreiten Gebiet im Umlauf war:

Quelle: Andrei Lipkin

In diesem Fall können bestimmte Bedingungen des Smart Contracts für die CBDC gelten. Darüber hinaus muss die Zentralbank hierfür weder zusätzliches digitales Geld ausgeben noch zusätzliche Banknoten drucken. Intelligente Verträge stellen sicher, dass alle erforderlichen Bedingungen erfüllt sind. Dabei werden sowohl digitale CBDC als auch für CBDC-Bargeld alle Bedingungen dieser intelligenten Verträge bedingungslos erfüllen.

Die Möglichkeit, belastende Smart Contracts zu verwenden, wird nicht nur die Existenz der Bevölkerung in schwierigen Zeiten erheblich erleichtern, sondern auch die finanzielle Belastung des Staates verringern.

Daher ist die Zentralbank in der Entwicklungsphase eines CBDC verpflichtet, die Möglichkeit vorzusehen, belastende intelligente Verträge der Grundliste der massgeblichen Smart Contracts hinzuzufügen.

Zweckgebundenes Geld

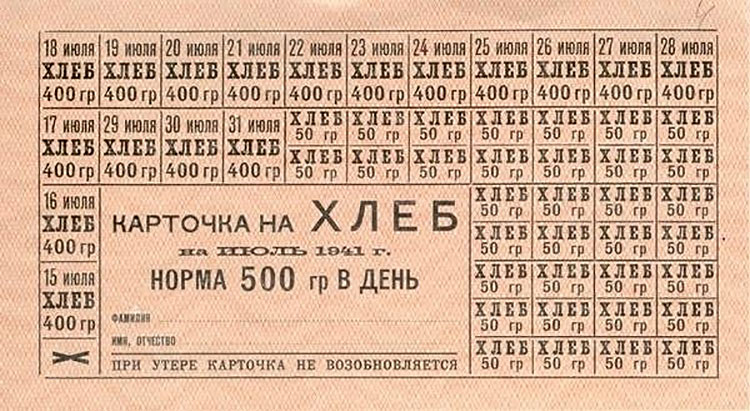

Seit vielen hundert Jahren geben die Regierungen verschiedener Länder in Zeiten grosser Krisen sogenanntes zweckgebundenes Geld an die Bevölkerung aus, zum Beispiel:

Papiercoupons, die während des Ersten und Zweiten Weltkrieges für den Kauf von Brot und Zucker eingeführt wurden:

Quelle: Andrei Lipkin

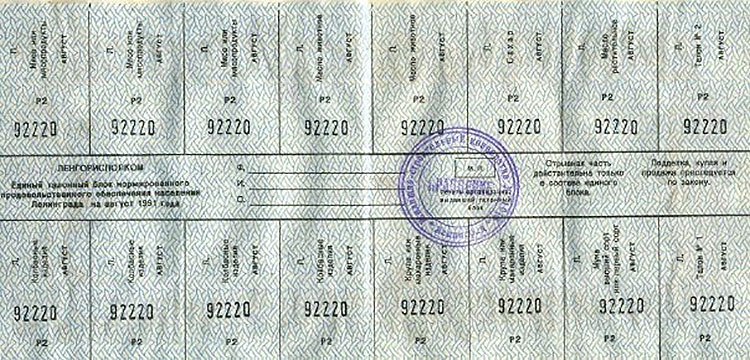

Coupons für Lebensmittel und Konsumgüter, die während des Zusammenbruchs der UdSSR eingeführt wurden:

Quelle: Andrei Lipkin

Vielleicht kann es in Zukunft bei der Einführung von CBDCs dazu kommen, dass die Zentralbank im Zuge einer Krise oder aus anderen besonderen Gründen gezwungen ist, zweckgebundenes Geld als spezielle Token auszugeben.

Daher sollte eine solche Funktion zunächst auch in der CBDC-Software bereitgestellt werden.

Grundlagen der digitalen Evolution des Geldsystems

Natürlich werden programmierbare digitale CBDCs in Zukunft ein hervorragender Ersatz für bargeldlose Zahlungssysteme sein. Eine digitale Aufrüstung des bargeldlosen Zahlungssystems allein reicht jedoch absolut nicht für eine digitale Aufrüstung des Zentralbankgeldes und schon gar nicht für die digitale Evolution des Geldsystems als Ganzes.

Dabei ist die duale Natur des Geldes zu berücksichtigen, die es ermöglicht, mit Hilfe einer Geldform Dinge zu lösen, die mit einer anderen Geldform absolut unmöglich sind, wodurch sich beide Geldformen erfolgreich ergänzen können.

Die Zentralbanken müssen verstehen, dass auch Blockchain-basiertes Geld eine doppelte Natur hat und aus zwei Formen besteht: Digitale CBDC und CBDC-Bargeld (CBDC-Kryptobanknoten).

Es ist das Tandem "Digitale CBDC + CBDC-Bargeld", das es ermöglichen wird, das notwendige Gleichgewicht zwischen Blockchain-basierten Formen von Zentralbankgeld zu erreichen. Darüber hinaus wird die unglaubliche Symbiose von digitalen und Bargeldformen von Blockchain-basiertem Geld, die ihre Fähigkeiten vervielfacht, es den Zentralbanken ermöglichen, veraltetes Fiatgeld vollständig aus dem Umlauf zu nehmen.

Mit der Einführung des Tandems "Digitale CBDC und CBDC-Bargeld" wird CBDC zur Grundlage des digitalen Geldsystems des Staates. Es wird notwendig sein, den Schutz von CBDC deutlich zu stärken und die gesamte Bankinfrastruktur an die digitalen Nutzungsbedingungen anzupassen.

Die Zentralbank ist verpflichtet, folgende Massnahmen zu ergreifen:

Sicherstellung einer zuverlässige Quantenresistenz der CBDC-Blockchain.

Entwicklung einer CBDC-Software-Architektur unter Berücksichtigung der Möglichkeiten der Nutzung, Kontrolle und des Schutzes sowie der Überwachung, Analyse und Optimierung des Bargeldumlaufs von CBDC-Bargeld.

Anschluss peripherer Bankgeräte an das CBDC-Zahlungsnetzwerk.

Anpassung der Technologie zur Bargeldproduktion an die Nutzung der Blockchain-Technologie.

Je früher die Zentralbank die Notwendigkeit dieser Massnahmen erkennt, desto weniger unnötige Kosten entstehen ihr und desto schneller kann sie die digitale Evolution des Währungssystems umsetzen.

Letztendlich wird die Zentralbank über ein beeindruckendes Blockchain-basiertes Finanzinstrument verfügen, das es ihr ermöglicht, das Währungssystem sofort und präzise automatisch anzupassen.

Der Autor dankt Alexander Bechtel, Jonas Gross und Victor von Wachter für ihren wegweisenden Artikel "Programmierbares Geld und programmierbare Zahlungen“ und spricht sein tiefstes Beileid zum frühen Tod von Philipp Sandner aus.

Digitale Weiterentwicklung des Währungssystems

Andrei Lipkin skizziert eine Theorie zur digitalen Weiterentwicklung des staatlichen Währungssystems. Der Autor erklärt in mehreren Kapiteln Funktion und Nutzen der Kombination von Blockchain-basiertem digitalem Zentralbankgeld (Digitale CBDC) und Blockchain-basiertem Zentralbank-Bargeld (CBDC-Bargeld).

Andrei Lipkin lebt in Minsk, Weissrussland. Nach erfolgreichem Abschluss seines Studiums an der Belarussischen Staatlichen Universität für Informatik und Radioelektronik wechselte er in die Gestaltung von Banknoten und Sicherheitsdokumenten bei der Staatlichen Spezialdruckerei von Belarus.

Während er zum Leiter der Marketingabteilung aufstieg, führte Lipkin zahlreiche Innovationen in die von den verschiedenen Ministerien der Republik Belarus herausgegebenen Dokumente ein und entwickelte innovative, hochmoderne Sicherheitsmerkmale und -designs. Er überwachte auch die Produktion von der Druckvorstufe bis zur endgültigen Druckauflage. Nach über 20 Jahren im öffentlichen Dienst verliess Lipkin das Unternehmen, um sich selbstständig zu machen.

Als Berater für Zentralbanken, Kryptowährungs-Unternehmen und Banknoten-Unternehmen entwickelte er bewährte Methoden, um bekannte Finanzdokumente an die digitale Welt anzupassen. Er etablierte ausserdem universell anwendbare technologische Verfahren zum Drucken dieser Hybriddokumente, die innovative Finanz-Blockchain-Technologien mit finalen Finanzinstrumenten kombinieren. Solche sicheren Finanzinstrumente können mit Kryptowährungen, digitalen Zentralbankwährungen (CBDCs) und anderen digitalen Zahlungssystemen verwendet werden.

Während dieser Zeit konzentrierte Lipkin sich auf die Entwicklung von "Cryptobanknotes", ein Begriff, den er 2017 ins Leben rief. Dabei handelt es sich um hybride Banknoten, die mit Stablecoins, CBDCs und anderen Kryptowährungen verwendet werden können.

Kryptobanknoten sind traditionelle Banknoten, die ihren Wert über ein elektronisches Netzwerk mithilfe von kryptografischen Technologien mit öffentlichen und privaten Schlüsseln übermitteln können. Durch die Kombination der besten Blockchain-Technologie und den Eigenschaften von Bargeld ermöglichen diese CBDC-fähigen Banknoten auch innovative Sicherheitsfunktionen, die zuvor nicht möglich waren.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.