Die Gepflogenheiten in verschiedenen Ländern sind teilweise sehr unterschiedlich – auch im Bereich der Finanzen, konkret bei Hypotheken.

Hypothekenvermittler haben sich in anderen Ländern längst etabliert und spielen eine zentrale Rolle im Finanzierungsprozess. Zum Beispiel in Deutschland mit einem mit Marktanteil von knapp 40 Prozent oder in Grossbritannien mit fast 70 Prozent (Studien McKinsey).

B2C-Vermittler bieten einen unabhängigen Vergleich der Angebote verschiedener Banken und Versicherungen. Das hilft Hypothekarnehmern, aus einer breiten Palette die für sie optimale Finanzierungslösung zu finden.

Welchen Stellenwert haben Hypothekenvermittler in der Schweiz?

In der Schweiz hat der Marktanteil der Hypothekenvermittler 2023 stagniert oder war möglicherweise sogar erstmals leicht rückläufig. Aktuell setzen die meisten Hypothekarnehmer weiterhin auf traditionelle Banken. Dennoch wird erwartet, dass Vermittler auch in der Schweiz mittelfristig eine wichtigere Rolle bei der Finanzierung von Immobilien einnehmen werden.

Im Rahmen einer repräsentativen Studie des IFZ der Hochschule Luzern wurde untersucht, ob und welche Hypothekarnehmer sich vorstellen können, ihre Hypothek künftig über einen Vermittler abzuschliessen – und welche Hypothekarnehmer dies bereits in der Vergangenheit getan haben.

Ein erstes Ergebnis zeigt, dass 7 Prozent der befragten Eigenheimbesitzer ihren letzten Hypothekarabschluss über einen Vermittler getätigt haben – entweder vor Ort, telefonisch oder online. Dies umfasst sowohl traditionelle Vermittler als auch Online-Plattformen.

Dieser Anteil ist noch bescheiden, die Bereitschaft für eine solche Kooperation nimmt jedoch zu. Immerhin haben bereits knapp 17 Prozent der Befragten Vermittler für den Zinsvergleich und als Informationsquelle genutzt.

Das bedeutet: im Entscheidungsprozess spielen Vermittler und Plattformen bereits heute eine wichtige Rolle, beim konkreten Abschluss kommen sie jedoch noch weniger zum Zug. Das könnte sich ändern.

Mehr als ein Drittel aller Hypothekar-Kunden ist offen für die Zusammenarbeit mit Hypothekenvermittlern

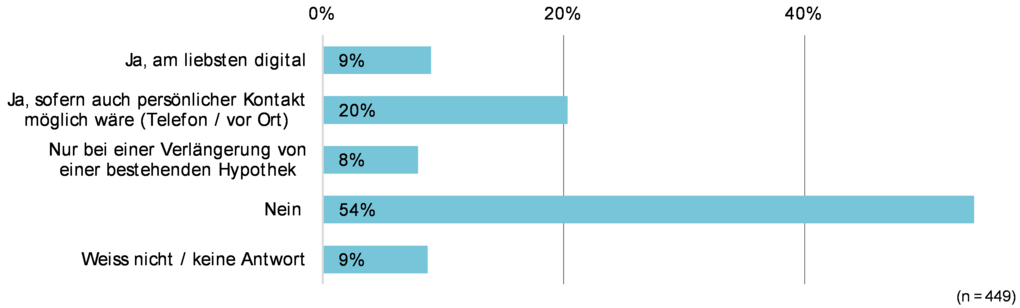

Die Studie der Hochschule Luzern zeigt, dass 37 Prozent der Eigenheimbesitzer grundsätzlich offen für die Zusammenarbeit mit Vermittlern sind. Davon wünschen 9 Prozent einen möglichst digitalen Abschluss (wie zum Beispiel im Modell von Hypotheke.ch).

Für 20 Prozent der potenziellen Kundinnen und Kunden ist jedoch ein persönlicher Kontakt entscheidend (wie zum Beispiel im Modell von MoneyPark).

Weitere 8 Prozent ziehen die Zusammenarbeit mit einem Hypothekenvermittler nur bei der Verlängerung einer bestehenden Hypothek in Betracht.