Die finanzielle Zuversicht der Schweizer Bevölkerung ist insgesamt gut – Sorgenkinder bleiben Krankenkassenprämien und Mieten.

Eine repräsentative Umfrage von Comparis nimmt bei der Schweizer Bevölkerung den finanziellen Puls. Die Studie zeigt, wer optimistisch in die Zukunft schaut und wer weniger Grund zur Freude hat.

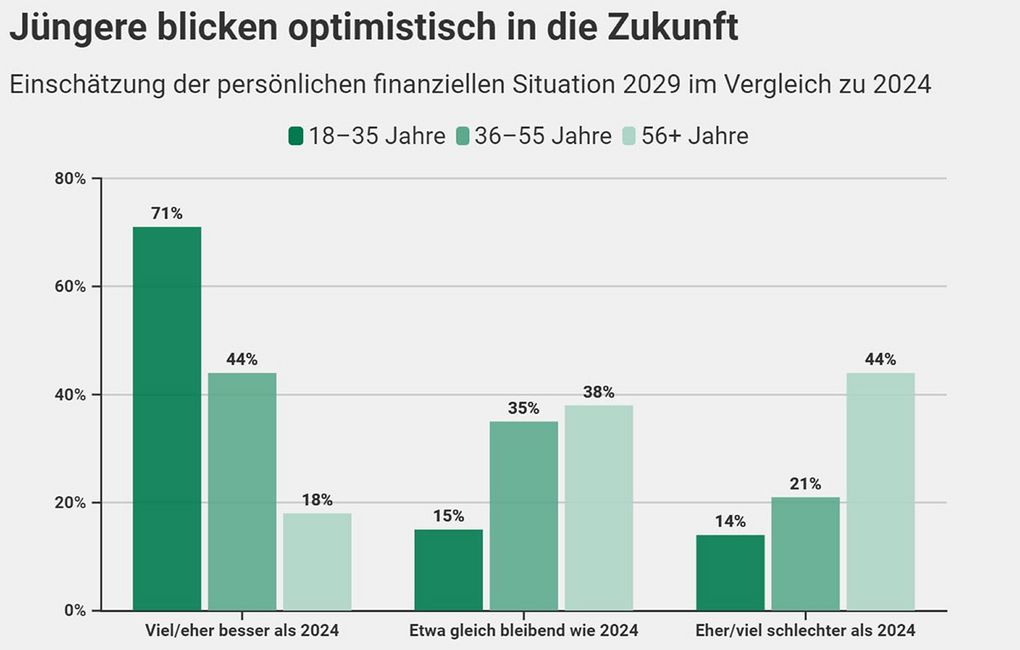

Kriege, Klimawandel, steigende Preise und das Gerangel der Grossmächte: All das trübt den Optimismus der Schweizerinnen und Schweizer in Bezug auf ihre persönlichen Finanzen nicht. 45 Prozent der Befragten rechnen 2029 im Vergleich zu 2024 mit einer eher oder viel besseren finanziellen Situation. Bei den 18- bis 35-Jährigen sind es sogar 70 Prozent.

Besonders optimistisch ist jede dritte junge Person und geht von einer viel besseren Situation 2029 aus. Bei den 36- bis 55-Jährigen und den über 56-Jährigen sind es mit 17 beziehungsweise 5 Prozent deutlich weniger.

Quelle: Comparis

«Der erste volle Lohn, die ersten Karriereschritte und die damit verbundenen Möglichkeiten sind nach wie vor ein Booster für die finanzielle Zuversicht. Die grossen Probleme unserer Zeit trüben dieses Bild wenig, da alle Befragten auch die Corona-Pandemie sowie die wirtschaftlichen Auswirkungen erlebt und gesehen haben: Auch wenn es mal abwärts geht, geht es danach wieder aufwärts», glaubt Comparis-Consumer-Finance-Experte Michael Kuhn.

Frauen sind deutlich pessimistischer als Männer

Die Analyse nach Geschlecht zeigt, dass 24 Prozent der männlichen Befragten eine viel bessere finanzielle Situation erwarten, im Vergleich zu nur 14 Prozent der weiblichen Befragten. Bei den pessimistischen Einschätzungen glauben 20 Prozent der Frauen an eine eher schlechtere finanzielle Lage, gegenüber 14 Prozent der Männer.

Kuhn: «Frauen arbeiten öfter Teilzeit als Männer, haben im Durchschnitt tiefere Einkommen, erhalten weniger Rente, sind überdurchschnittlich von Altersarmut betroffen und zwei von drei Ergänzungsleistungsbeziehenden sind weiblich. Entsprechend sind mehr Frauen als Männer skeptisch bezüglich der finanziellen Zukunft.»

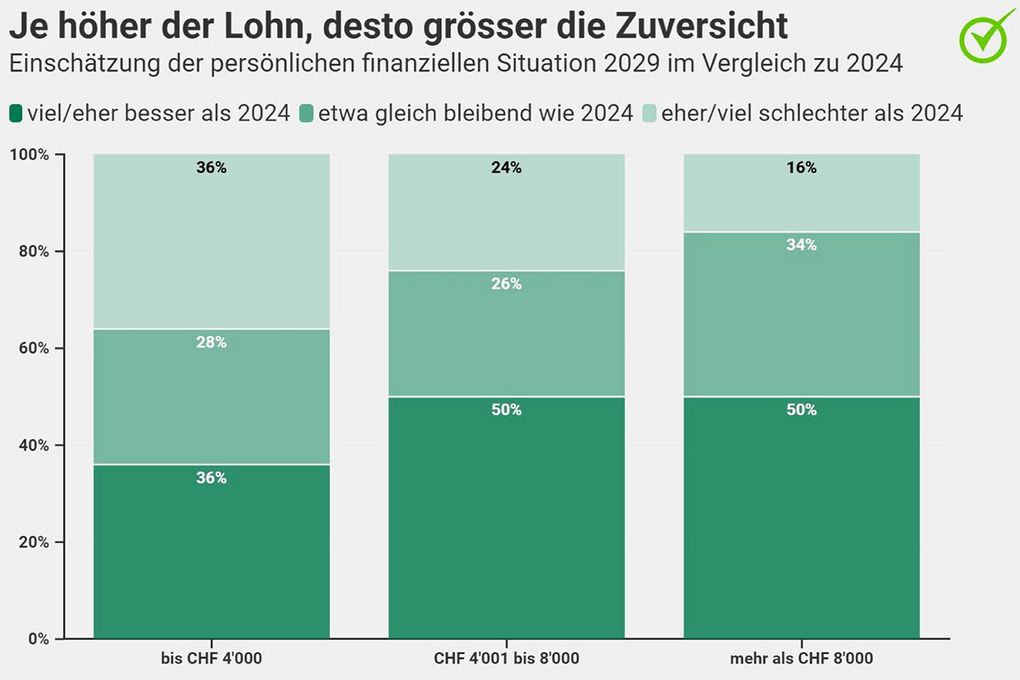

Wer wenig verdient, sieht die finanzielle Zukunft düster

In Bezug auf das Bildungsniveau glauben 22 Prozent der Befragten mit hohem Bildungsniveau, dass ihre finanzielle Situation viel besser sein wird, verglichen mit 14 Prozent der Befragten mit niedrigem/mittlerem Bildungsniveau.

Das Haushaltseinkommen spielt ebenfalls eine Rolle in der Wahrnehmung: Die pessimistischste Sicht, "viel schlechter als 2024", wird von 14 Prozent der Befragten mit einem Haushaltseinkommen bis 4'000 Franken geteilt, im Vergleich zu 8 Prozent der Befragten mit einem Einkommen von 4'000 bis 8'000 Franken und 5 Prozent der Befragten mit einem Einkommen über 8'000 Franken.

Quelle: Comparis

Die Jüngeren sind auch kurzfristig deutlich zuversichtlicher als die Älteren

Auf kurze Sicht sind die Schweizerinnen und Schweizer in Bezug auf ihre persönlichen Finanzen weniger zuversichtlich als auf lange Sicht: 7 Prozent rechnen dieses Jahr mit einer viel besseren Situation als 2023. 18 Prozent mit einer eher besseren, 50 Prozent mit einer gleichbleibenden und 24 Prozent gehen von einer eher oder viel schlechteren Situation aus.

Auch hier zeigt sich der Optimismus der Jüngeren: 13 Prozent der 18- bis 35-Jährigen rechnen mit einer viel besseren Situation – deutlich mehr als bei den 36- bis 55-Jährigen (4 Prozent) und den Älteren mit 5 Prozent.

Noch stärker offenbart sich die Zuversicht der Altersgruppe der 18- bis 35-Jährigen beim Zusammenzug der Antworten "eher" und "viel besser": 38 Prozent erwarten eine bessere finanzielle Situation, im Gegensatz zu den 36- bis 55-Jährigen mit 23 Prozent und den über 56-Jährigen mit lediglich 15 Prozent.

Sorgenkinder Krankenkassenprämien und Wohnungskosten

Die grössten Sorgenkinder der Pessimisten sind die steigenden Krankenkassenprämien und die höhere Miet- sowie Hypozinsbelastung. Gefragt nach den Gründen für eine Verschlechterung der finanziellen Situation, nennen 78 Prozent die Krankenkassenprämien und 50 Prozent die Miete beziehungsweise Hypozinsbelastung. Die Werte bleiben damit auf dem Rekordniveau der Umfrage im Dezember 2023.

Quelle: Comparis

«Die Wohnungs- wie auch die Gesundheitskosten werden hoch bleiben beziehungsweise weiter steigen. Eine nachhaltige Entlastung ist bei beiden Themen nicht in Sicht. Entsprechend gross bleibt die Auswirkung dieser beiden Kostenpositionen auf die finanzielle Zufriedenheit der Schweizer Bevölkerung», sagt der Comparis-Experte.

Junge investieren und sparen besonders stark

Deutlich gestiegen ist der Anteil der Personen, die ihr Geld in Anlagen investieren, wenn sie es zur freien Verfügung haben: nämlich von 15 Prozent im Dezember 2019 auf 22 Prozent im Dezember 2023 – und nun auf 26 Prozent im April 2024. Auch hier dominieren die 18- bis 35-Jährigen: 33 Prozent investieren in Aktien und sonstige Anlagen im Vergleich zu 25 und 21 Prozent der 36- bis 55-Jährigen beziehungsweise den über 56-Jährigen.

«Ein Teil der Jüngeren hat ein unverkrampftes Verhältnis zum Investieren freier Mittel in Kryptowährungen, Aktien und andere Anlagen. Das liegt auch an den einfach zu nutzenden Finanz- beziehungsweise Investment-Apps, mit denen Geld per Bildschirmberührung in eine andere Währung getauscht oder in Wertschriften wie ETFs investiert werden kann», glaubt der Comparis-Experte.

Auch beim Sparen liegen die jungen Generationen vorn. Gemäss Bundesamt für Statistik ist die Sparquote in Prozent des Bruttoeinkommens der 18- bis 34-Jährigen mit knapp 20 Prozent am höchsten aller Altersklassen. Kuhn: «Einerseits haben Jüngere ein tieferes Einkommen und erreichen mit monatlichem Sparen von einigen Hundert Franken eine hohe Sparquote. Andererseits legen die unter 34-Jährigen vor allem Geld für Reisen, Ausbildung, Wohnen, das erste Auto, aber auch für unvorhersehbare Ausgaben auf die Seite.»

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.