Im Februar 2024 hat das Europäische Parlament beschlossen, dass Banken und Zahlungsdienstleister dazu verpflichtet sind, ihren Kundinnen und Kunden an 365 Tagen im Jahr rund um die Uhr individuelle Zahlungen und Überweisungen in Echtzeit anzubieten. Ohne zusätzliche Gebühren.

Mit dieser Verordnung werden Instant Payments zum neuen Standard. Das bedeutet: ausgehende Überweisungen müssen innerhalb von spätestens zehn Sekunden dem Konto des jeweiligen Zahlungsempfängers gutgeschrieben werden. Überwiesene Geldbeträge stehen Zahlungsempfängern dadurch sofort zur Verfügung.

Banken und Zahlungsdienstleister sind gefordert

Konnten sich Instant Payments in der EU als freiwillige Dienstleistung bisher nicht auf breiter Ebene durchsetzen, ändert sich das mit der neuen Verordnung der EU, die Echtzeit-Überweisungen für sämtliche Banken und Zahlungsdienstleister verpflichtend macht.

Diese neue Regulierung stellt zahlreiche Banken vor Herausforderungen. Notwendige Anpassungen in Sachen Technologie, Software und Prozessen sind jeweils mehr oder weniger aufwendig, je nach Bank, Systemen und bisherigen Arbeitsweise.

Dazu kommen jedoch auch neue Compliance-Hürden. Eine dieser Hürden – oder präziser: deren Auswirkungen – hatten Banken nicht unbedingt auf dem Radar.

Neue Regeln zwingen EU-Banken zu Wochenendarbeit

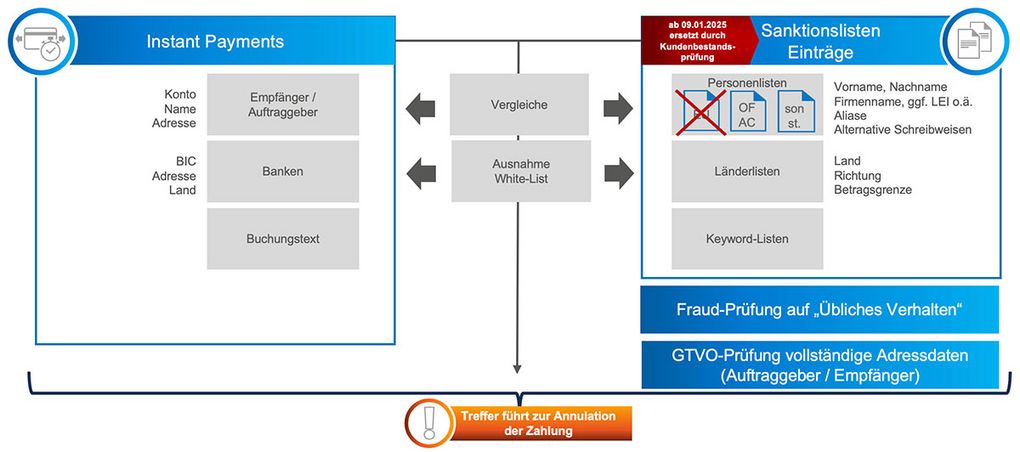

Banken müssen unter anderem sicherstellen, dass die von ihnen ausgeführten Zahlungen keine Sanktionsverstösse verursachen oder zu Betrugs- oder Geldwäschezwecken missbraucht werden.

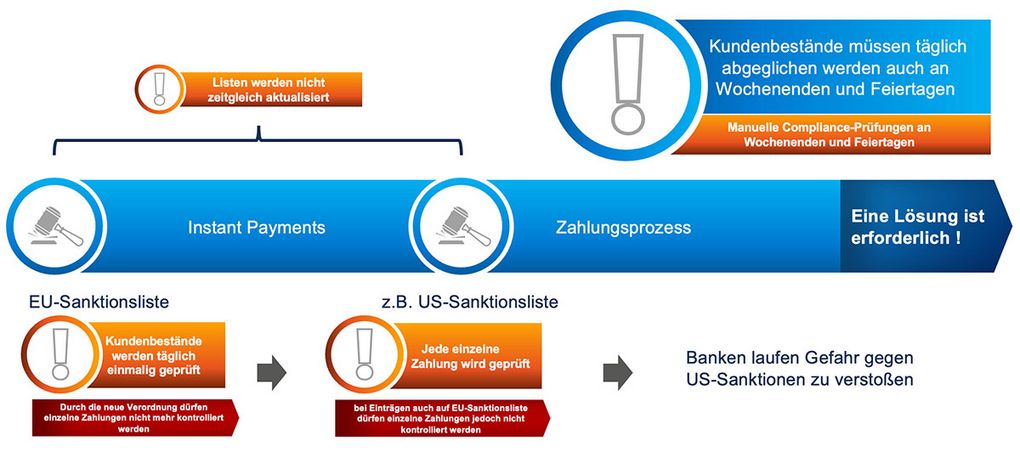

Diese Pflichten sind nicht neu. In der Regel blieb jedoch ausreichend Zeit, um Zahlungen zu prüfen und deren Ausführung im Verdachtsfall zu stoppen. Bisher haben Banken für die Abwicklung einer SEPA-Transaktion einen Arbeitstag Zeit. Das verschafft den Instituten Raum, um ein- und ausgehende Zahlungen automatisiert auf Sanktionsverstösse zu screenen, bei Bedarf eine manuelle Prüfung durchzuführen und eine Zahlung gegebenenfalls rechtzeitig zu stoppen. Mit der neuen EU-Verordnung ändert sich das.

Da eine Zahlung zukünftig entweder automatisiert durchgeführt oder abgelehnt wird und das Geld innerhalb von zehn Sekunden auf dem Empfängerkonto eintrifft, entfällt die Möglichkeit, die Zahlung vor Ausführung manuell zu prüfen. Gleichzeitig soll sichergestellt werden, dass keine Sanktionsverstösse bei Zahlungen im Euroraum begangen werden – oder dass ein Verstoss zumindest erkannt wird.

Wer auf einer Sanktionsliste steht, soll keine Zahlungen mehr ausführen dürfen. Wenn die dort erfassten Namen denen anderer Kunden ähneln, kann es jedoch vorkommen, dass unschuldige Personen plötzlich Geld weder empfangen noch senden können. Diese so genannten "False Positives", die Compliance-Abteilungen manuell bearbeiten müssen, will die EU verhindern. Deshalb verpflichtet sie die Banken dazu, vorab zu prüfen, dass keiner ihrer Kunden auf einer EU-Verbotsliste steht. Jede Transaktion einzeln gegen die Listen abzugleichen, soll folgerichtig verboten werden.