Eltern beginnen frühzeitig mit dem Sparen für ihre Kinder. Hauptsächlich über klassische Sparkonten, Wertschriften-Sparen spielt eine Nebenrolle.

Sparen und finanzielle Vorsorge für Kinder hat bei Schweizer Eltern eine hohe Priorität: 62 Prozent beginnen bereits im ersten Lebensjahr ihres Kindes mit dem Sparen, 11 Prozent sogar schon vor der Geburt. Lediglich 7 Prozent sparen oder legen das Geld ihrer Kinder nicht an und haben das auch nicht vor.

Das zeigt eine Umfrage, welche die Hochschule Luzern (HSLU) im Auftrag von True Wealth unter Eltern aus der Deutsch- und Westschweiz durchgeführt hat.

Wie sparen Eltern für ihre Kinder?

Sparkonten sind die bevorzugten Anlageformen. 93 Prozent haben für ihre Kinder ein Sparkonto. Erst 21 Prozent der Eltern nutzen Wertschriften. Eltern bevorzugen günstige, einfache und vor allem auch vertrauenswürdige Lösungen für das Geld ihrer Kinder.

Die Ergebnisse zeigen, dass Sparkonten und Bargeld weiterhin die bevorzugten Optionen sind, während Wertschriften nur eine untergeordnete Rolle spielen. Dabei wird Bargeld häufig als Ergänzung zu anderen Anlageformen genutzt.

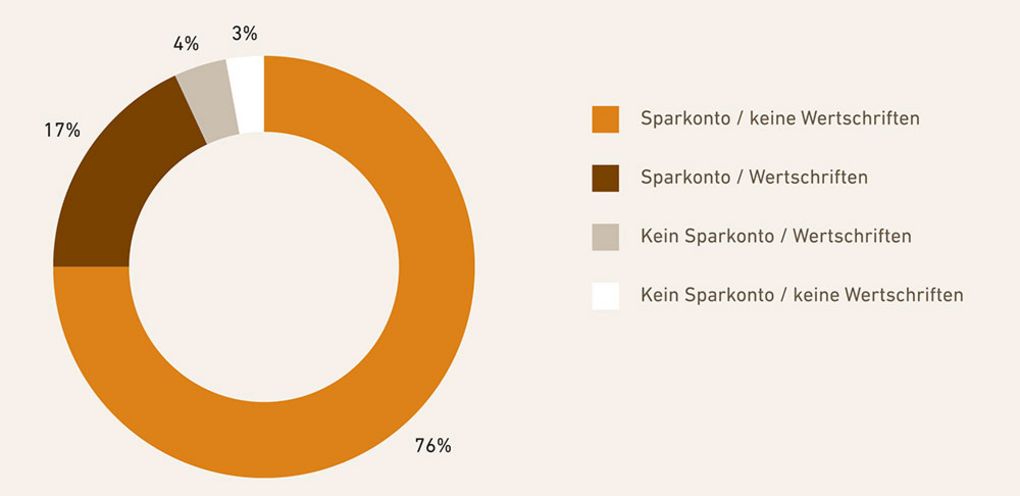

Besonders aufschlussreich ist die Analyse der Verteilung des angelegten Geldes zwischen Sparkonten und Wertschriften:

Drei Viertel der Eltern, die für ihre Kinder sparen oder anlegen, setzen ausschliesslich auf Sparkonten und verzichten vollständig auf Wertschriften. 17 Prozent kombinieren Sparkonten mit Wertschriften, und lediglich 4 Prozent vertrauen ausschliesslich auf Wertschriften als Anlageform.

Insgesamt investieren damit nur 21 Prozent der Eltern in Wertschriften. Bei Eltern, die selbst aktiv in Wertschriften investieren, liegt dieser Anteil jedoch deutlich höher – bei 35 Prozent.

Die vorherrschende konventionelle Form des Sparens ist eine verpasste Chance. Mickrige Sparzinsen können die Inflation nicht ausgleichen, das angesparte Kapital auf dem Sparkonto wird in seiner Kaufkraft laufend weniger. Zudem haben Kinder den längsten Anlagehorizont – das hilft, Risiken beim Anlegen in Wertpapiere zu minimieren.

Warum sind Sparkonten nach wie vor die beliebteste Form des Sparens?

Für die Beliebtheit von Sparkonti sehen die Studienautorinnen mehrere Gründe. «Für viele Eltern ist das klassische Sparkonto eine bewährte und scheinbar sichere Anlageform, auch wenn diese kaum eine Rendite erzielt und das gesparte Geld durch Inflation an Wert verlieren kann», erklärt Studienautorin Dr. Tatiana Agnesens.

Dem Sparkonto gegenüber stehen Wertschriftenanlagen. Agnesens vermutet, dass viele Eltern damit ein höheres Risiko verknüpfen. Hinzu könnten fehlendes Wissen über Wertschriftenportfolios kommen. «Dabei würden Kinder mit ihrem langen Anlagehorizont ideale Voraussetzungen mitbringen, um die Vorteile von renditestarken Anlagen zu nutzen und vom Zinseszins-Effekt zu profitieren», so Agnesens.

Finanzbildung für Kinder bleibt zweitrangig

Obwohl Eltern grossen Wert auf die finanzielle Absicherung ihrer Kinder legen, spielt die aktive Vermittlung von Finanzwissen nur eine Nebenrolle.

«Der Fokus liegt auf dem Sparen – nicht darauf, den Kindern frühzeitig Anlageoptionen zu erklären», summiert Agnesens. Dabei könnten spielerische Apps oder digitale Plattformen eine sinnvolle Ergänzung sein, um Kindern frühzeitig finanzielle Kompetenzen zu vermitteln. Die Studienautorinnen sehen hier grosses Potenzial: «Indem Kinder aktiv in den Anlageprozess eingebunden werden, lernen sie früh einen verantwortungsvollen Umgang mit Geld und bauen finanzielle Kenntnisse auf», so die Ökonomin. Dem stimmt auch Felix Niederer von True Wealth zu: «Finanzielle Bildung ist keine Option, sondern eine Verantwortung gegenüber der nächsten Generation».

Finanzbildung beginnt beim Taschengeld

Taschengeld und Gespräche über Geld sind bewährte Methoden, um Kindern frühzeitig den verantwortungsvollen Umgang mit Geld nahezubringen. Durch Taschengeld lernen Kinder, mit einem begrenzten Budget zu haushalten, während Gespräche eine wertvolle Gelegenheit bieten, persönliche Werte und finanzielle Erfahrungen weiterzugeben.

Ergänzend könnten spielerische Apps oder Online-Plattformen eine sinnvolle Unterstützung bieten, insbesondere um komplexe Themen wie Investitionen kindgerecht und verständlich zu vermitteln.

Die Ergebnisse der Studie zeigen, dass der Umgang mit Geld häufig erst bei älteren Kindern ab 13 Jahren thematisiert wird. Dabei wäre es sinnvoll, bereits in jungen Jahren damit zu beginnen, finanzielle Grundlagen zu vermitteln. Eine frühzeitige Einführung in den Umgang mit Geld schafft nicht nur eine stabile Basis für die finanzielle Bildung, sondern fördert auch das langfristige Verständnis für die Bedeutung von Sparen und Anlegen.

Angebote und Apps in der Schweiz

Die umfassende App, die Finanzbildung, Verwaltung von Taschengeld und erste Erfahrungen mit Karten sowie Anlage-Sparen möglich macht, gibt es unseres Wissens in der Schweiz noch nicht. Aber immerhin verschiedene Apps, die Teillösungen im Programm haben.

Die FinTechs True Wealth und Findependent bieten ETF-basierte Anlagelösungen für Kinder und Jugendliche, Finanzwissen zum Teil inklusive. Sparpläne und Kinderportfolios mit verschiedenen Anlagemodellen gibt's auch bei Descartes, mit Finanzwissen und regelmässigen Infoartikeln im Programm.

Revolut, Clanq und Yapeal haben in ihren Apps Konten für Kinder, mit Karte – Aufsicht und Kontrolle bleibt bei den Eltern. Das Thema Finanzbildung ist bei diesen Apps unterschiedlich ausgeprägt.

Die App von Bling sticht in diesem Bereich heraus, kombiniert mit geballtem Finanzwissen und Finanzbildung. Bling will als erklärtes Ziel Familien geldklug machen. Die App ist im Moment in der Schweiz allerdings noch nicht verfügbar. Das dürfte sich irgendwann ändern, Gründer und CEO von Bling ist der Schweizer Nils Feigenwinter, der für die Lancierung seiner App den Umweg über den zehnmal grösseren Markt Deutschland gemacht hat.

Diesen Weg hat auch das FinTech Clanq gewählt. Die Macherinnen und Macher haben nach zwei Jahren Aufbau in Deutschland letztes Jahr ihre Lösung in der Schweiz ausgerollt.

Angebote zu diesen Bereichen gibt's im Moment sparsam auch von einzelnen klassischen Banken. Die Mehrzahl der Banken beschränkt sich jedoch auf Sparkonten für Kinder und Jugendliche. Die Zielgruppe von Kindern als Junganleger, Finanzwissbegierige von heute und als Kunden von morgen steht noch nicht im Fokus.

Die Studie zum Runterladen

Die aktuelle Studie "Digitales Anlegen für Kinder" zeigt, wie Eltern für ihre Kinder sparen, welche Formen sie bevorzugen und welche Ansprüche sie an digitale Plattformen stellen. Zudem wird ausführlich beleuchtet, ob überhaupt und über welche Themen und Instrumente Eltern ihren Kindern den Umgang mit Geld beibringen.

Die Studie kann als PDF kostenlos runtergeladen werden, gleich hier.