Zufriedene Kundinnen und Kunden wechseln ihre Bankverbindung in der Regel nicht, warum auch? Das gilt für Bankkonten wie auch für Wertschriften-Depots.

In der Schweiz ist die Wechsel-Faulheit bei Bankkunden besonders stark ausgeprägt, davon können Finanzdienstleister profitieren. Das tun sie oftmals auch, indem Spielräume bei Gebühren genutzt und zuweilen auch ziemlich strapaziert werden.

Die zwei Seiten der Kundenbindung

Der Begriff Kundenbindung ist primär positiv konnotiert. Zu Recht, weil der Begriff spiegelt, dass Unternehmen und auch Banken vieles tun, um ihre Kundinnen und Kunden mit starken Leistungen zu überzeugen und an sich zu binden.

Die negative Seite der Kundenbindung kann zum Beispiel darin liegen, dass die Hürden für wechselwillige Kunden sehr hoch gesetzt werden. Durch mühsame Prozesse oder auch durch hohe Gebühren, die bei einem Wechsel anfallen. Der Poker, dadurch Kunden daran zu hindern einen Wechsel in Betracht zu ziehen, ist kurzfristig vielleicht wirksam, langfristig möglicherweise fatal

Was von Kundinnen und Kunden als Schikane oder als Geldmacherei zum Abschied empfunden wird, kann Folgen haben. Empörte Kunden sind kommunikationsfreudig, sie werden ihren Frust nicht für sich behalten. Je nach Bekanntenkreis oder Verstärker über soziale Medien, kann der Ärger Kreise ziehen. Der Imageschaden wird oftmals unterschätzt.

Fairness beim Abschied wird memoriert und lässt alle Türen offen. Fühlen sich Kunden beim Wechsel schlecht behandelt oder übervorteilt, schliessen sich gleich mehrere Türen.

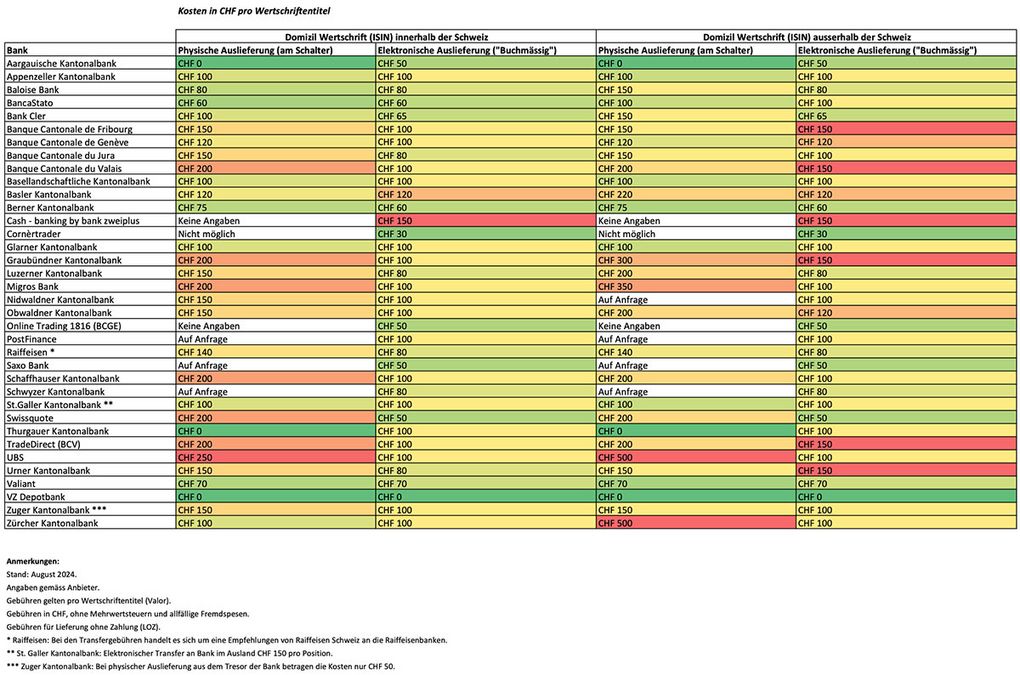

Transfergebühren zwischen 0 und 2'400 Franken

Diese bemerkenswerte Spanne hat der Online-Vergleichsdienst Moneyland am Beispiel eines Musterdepots ermittelt. Die Gebühren der Schweizer Banken für die Auslieferung von Wertpapieren wie Aktien oder ETFs sind sehr hoch, die Unterschiede zwischen den einzelnen Anbietern sind beträchtlich.

Wenn Kundinnen und Kunden ihre Bank wechseln und ihre Wertschriften wie Aktien, Anleihen oder ETFs von der alten zur neuen Bank mitnehmen möchten, verlangen viele Banken sogenannte Transfergebühren. Moneyland hat die Transfergebühren von 36 Anbietern analysiert.

84 Franken kostet die elektronische Auslieferung von inländischen Wertschriften im Durchschnitt – pro Titel. Im Maximum sind es sogar 150 Franken. Bei ausländischen Wertschriften liegen die Kosten im Schnitt sogar bei 95 Franken, mehrere Banken verlangen 150 Franken pro Titel. Wer viele Titel im Depot hat, muss beim Wechsel zu einer neuen Bank mit sehr hohen Kosten rechnen.

Die Transfergebühren beziehen sich also nicht auf das gesamte Depot, sondern jeweils auf einen Wertpapiertitel (auch Position, Posten oder Valor genannt). «Entscheidend für die Höhe der Transfergebühren ist also die Anzahl verschiedener Wertpapiertitel, nicht die Depotgrösse», erklärt Felix Oeschger, Analyst bei Moneyland.

Tausende von Franken an Transfergebühren

Ein Kostenbeispiel soll die hohen Gebühren verdeutlichen: Ein Anleger hat bei einer Schweizer Bank ein Depot mit einem Schweizer ETF, fünf Schweizer, fünf amerikanischen und fünf europäischen Aktien. Will er dieses Depot zu einer anderen Bank transferieren, muss er für den Anbieterwechsel durchschnittlich 1'454 Franken bezahlen. Bei der teuersten Bank kostet der Transfer sogar 2'400 Franken. Zu den Transfergebühren können weitere Kosten wie die Mehrwertsteuer und teilweise auch Fremdspesen hinzukommen.

Die folgende Tabelle listet 36 Anbieter und zeigt die jeweiligen Transfergebühren bei der Auslieferung von Wertschriften.