Vor gut zwei Jahren ist die Schweizer Neo-Bank Clanq als Vertical mit Schwerpunkt "Finanz-App für Familien" in Deutschland gestartet, MoneyToday.ch hat über den Markteintritt ausführlich berichtet, hier.

Der Umweg über Deutschland ist nicht als Hinweis für fehlenden Patriotismus zu werten, die Wahl der Start-Destination hatte zwei handfeste Gründe. Allem voran ist ein Start in Deutschland in der richtigen Konstellation einfacher. Die Anbindung an Solaris liefert die notwendige Banklizenz im Hintergrund mit. Dadurch öffnet sich nicht nur der Markt Deutschland, sondern gleich der gesamte EU-Raum, ohne regulatorische Sorgen und Hürden.

Zudem, und nochmals mit Seitenblick auf den Bankpartner Solaris, das Unternehmen liefert wählbar sämtliche Software, Module und Prozesse, die notwendig sind, damit ein FinTech als Neo-Bank und Family-App mit den gewünschten Leistungen in den Märkten funktionieren kann. Banking as a Service eben und damit Embedded Finance à la carte – das macht jedes FinTech mit einer starken Idee über Nacht zur Bank. So wie jedes andere Unternehmen, das als Nicht-Bank eingebundene Finanzdienstleistungen anbieten möchte.

Die Mission von Clanq liegt in der Finanzbildung von Familien und der Möglichkeit für Eltern, für ihre Kinder finanziell vorzusorgen. Über laufend vermitteltes Finanzwissen sowie über Tools und eine App, welche das Sparen für Kids motivierend und einfach machen soll. Mit zur anvisierten Kundengruppe gehören nicht "nur" Eltern, sondern auch alleinerziehende Mütter und Väter.

Nun startet Clanq auch in der Schweiz

Früher als gedacht startet Clanq nun auch in der Schweiz. Mit dem Markteintritt kommt Clanq dem Berliner Startup Bling zuvor – ebenfalls eine Family-App des Schweizer Gründers Nils Feigenwinter, die irgendwann auch in der Schweiz aktiv werden will.

Aktuell trifft Clanq in der Schweiz auf Revolut <18 und Yapini von Yapeal, vielleicht noch Smart Young von der Postfinance sowie auf einige Anlage-Apps, welche das Sparen und Anlegen für Kinder in der Vordergrund stellen. Clanq kann jedoch die USP-Karte ausspielen, dass Family-App und Sparen für Kinder nicht als Zusatzservices, sondern als exklusive Hauptleistung angeboten werden. Diese segelt unter das Flagge "Sparen im Familienclan".

Clanq startet in der Schweiz mit Bankpartner Cornèr. Die Bank sorgt dafür, dass Konten, Debit- und Kreditkarten sowie die klassischen Leistungen für Banking, Zahlungsverkehr und Karten zur Verfügung stehen.

Sparen im Familienclan

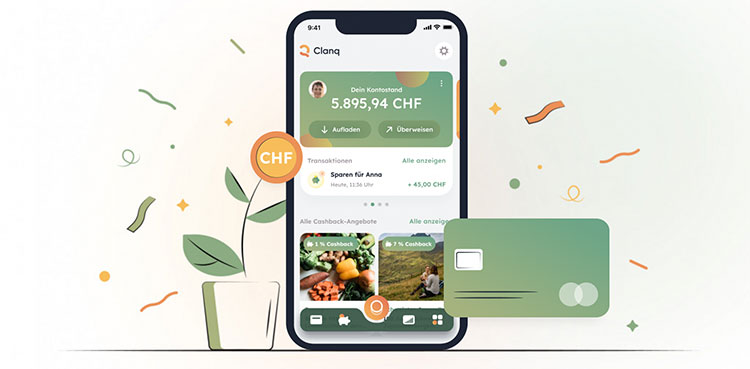

Das Sparen im Familienclan funktioniert über ein Konto, das digital von den Eltern eröffnet wird. In der App bekommt jedes Kind ein eigenes digitales Sparschwein. Innerhalb des Familienclans lassen sich Konten einfach und sicher verknüpfen, um gemeinsam zu sparen.

Die Sparguthaben der Kids wachsen durch Einlagen, durch Cashback und durch Spar-Regeln. Laufender Cashback spielt dabei eine zentrale Rolle. Tanten, Onkels, Patinnen, Grosseltern oder andere zugewandte Erwachsene und Familienmitglieder werden direkt über die App eingeladen, ihre Kreditkarte zu bestellen. Danach unterstützen sie bei jedem Einkauf über Cashback die Kinder direkt beim Sparen.

Der erwachsene Teil des Familiclans produziert bei normaler Nutzung der Karten 1 Prozent Cashback für die digitalen Sparschweine der Kinder. Einkäufe bei den Cashback-Partnern von Clanq spielen, je nach Partner, bis zu 25 Prozent der Einkaufsbeträge zurück.

Das Pricing

Haupt- und Sparkonten sowie der elektronische Zahlungsverkehr bleiben kostenlos. Generierter Cashback wird jeweils automatisch den verbundenen Sparkonten gutgeschrieben. Sparguthaben werden aktuell mit 0.75 Prozent verzinst.

Die Debitkarten kostet jährlich 60 Franken, die Kreditkarten 100 Franken. Die Zuschläge bei Fremdwährungs-Transaktionen, Transaktionen im Ausland sowie bei Bargeldbezügen am Automaten sind eher hoch, spielen jedoch bei alltäglichen Einkäufen mit den Karten in der Schweiz keine Rolle. Details zu Kosten und Konditionen gibt's hier. Wie inzwischen bei zahlreichen Karten üblich, ist auch bei den Clanq-Karten ein kostenloses Versicherungs-Paket mit im Programm.

Erweiterte Leistungen

Das FinTech will die Funktionen und Leistungen der Family-App laufend erweitern. Konkret arbeitet Clanq daran, die App mit den Funktionalitäten "Kids- und Teenagebanking" – also für die Zielgruppe Kinder und Jugendliche von 7 bis 18 – zu erweitern. Mit der Idee, dass neben den Eltern auch Kids und Teenager über ihr eigenes Geld verfügen und ihre Finanzen managen können.

Christina Hammer, Clanq Co-Founderin und selbst Mutter, motiviert Eltern und insbesondere Mütter mit folgendem Statement zum Sparen im Familienclan: «Die Finanzwelt verändert sich rasant und gerade für junge Eltern ist es neben all den anderen Herausforderungen schwierig, den Überblick zu behalten. Dabei ist Finanz-Erziehung besonders heute ein bedeutender Baustein für eine sichere und unabhängige Zukunft. Und das Wichtigste ist dabei natürlich die Vorbildfunktion der Eltern, weshalb wir zum Beispiel auch gerade Mütter animieren wollen, sich an das Thema heranzuwagen.»

Wer für das FinTech Clanq steht

Die Gründer sind überzeugt, dass Millionen von Familien Hilfe beim Sparen brauchen. Deshalb versteht sich das FinTech nicht nur als Finanz-App, vielmehr auch als digitaler Finanz-Mentor. Und weil die Gründer ebenso überzeugt sind, dass Ziele gemeinam besser zu erreichen sind, denken sie in Clans. Daher rührt übrigens auch die Konstruktion des Firmennamens: Clan + Bank = Clanq. Nein, kein Schreibfehler, die Gründer sind akademisch gebildet und auch in der Orthografie sattelfest, das "q" soll einen weicheren und moderneren Sound schaffen. Schliesslich soll "Clanq" nicht nur gelesen, sondern auch gesprochen werden. Damit wäre auch dieses Rätsel aufgelöst.