Die Kosten- und Leistungsunterschiede zwischen den Schweizer Kreditkarten sind weiterhin gross – die günstigsten Karten auf einen Blick.

Der Vergleichsdienst Moneyland hat die Gebühren und Leistungen von 128 Schweizer Kreditkarten unter die Lupe genommen. Die Unterschiede zwischen den einzelnen Kreditkarten sind weiterhin beträchtlich. Die Wahl der falschen Karte kann vor allem in den Ferien im Ausland kräftig aufs Urlaubsbudget schlagen.

Das Sparpotenzial auf einen Blick

«Viele Kundinnen und Kunden haben zu teure oder unpassende Kreditkarten und könnten mit einem Kartenwechsel mehrere hundert Franken pro Jahr sparen», sagt Benjamin Manz, Geschäftsführer von Moneyland. Das heisst in konkreten Zahlen:

Gelegenheitsnutzerinnen und -nutzer können in den ersten beiden Jahren über 590 Franken sparen, wenn sie von der teuersten zur günstigsten Kreditkarte wechseln – ohne die Berücksichtigung der teuren Platin-Kreditkarten. Für Vielnutzerinnen und -nutzer beträgt dieses Sparpotenzial sogar über 780 Franken.

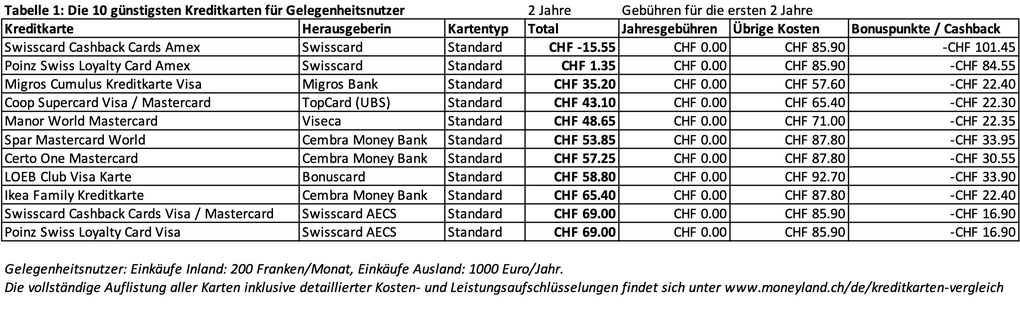

Die günstigsten Kreditkarten für den gelegentlichen Gebrauch

Für das Profil "Gelegenheitsnutzer" legt der Vergleich Einkäufe von 200 Franken pro Monat in der Schweiz und 1'000 Euro pro Jahr im Ausland zugrunde. Die Berechnungen beziehen sich auf die ersten zwei Jahre.

Die günstigsten Kreditkarten für Gelegenheitsnutzer sind alle Gratis-Kreditkarten, das heisst Kreditkarten ohne Jahresgebühr.

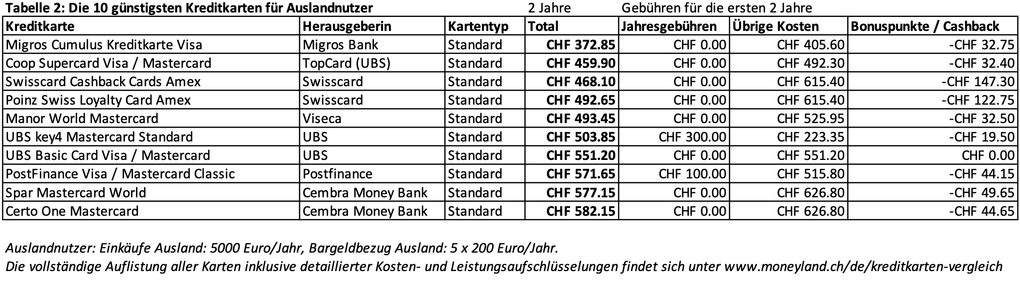

Die günstigsten Kreditkarten für Auslandsreisen

Für das Profil "Auslandnutzer" geht die Studie von Einkäufen in der Höhe von 5'000 Euro pro Jahr und Bargeldbezügen in der Höhe von 1'000 Euro pro Jahr im Ausland aus. Obwohl von Bargeldbezügen mit Kreditkarten aufgrund der hohen Gebühren abzuraten ist, werden diese von Schweizerinnen und Schweizern nach wie vor für Bargeldbezüge in den Ferien verwendet.

Die günstigsten Kreditkarten für den häufigen Gebrauch

Für das Profil "Vielnutzer" geht Moneyland von Einkäufen in der Höhe von 1'000 Franken pro Monat im Inland und 5'000 Euro pro Jahr im Ausland aus. Zusätzlich beziehen Vielnutzer auch Bargeld mit der Kreditkarte (5 Bezüge pro Jahr à 200 Franken in der Schweiz und 5 Bezüge pro Jahr à 200 Euro im Ausland). Es gibt immer noch Kartennutzer, die Bargeld mit der Kreditkarte beziehen, was aufgrund hoher Gebühren nicht zu empfehlen ist.

Tipps für Ferien und Auslandsreisen

Wer im Ausland bezahlt, wird oft vor die Wahl gestellt, in Schweizer Franken oder in der jeweiligen Landeswährung zu bezahlen. Die Empfehlung der Studienautoren: Immer in der Landeswährung bezahlen, um höhere Gebühren zu vermeiden.

Bargeldbezüge sollten im Ausland nicht mit der Kreditkarte getätigt werden, da in den meisten Fällen hohe Gebühren (oft mindestens 10 Franken) anfallen. Debitkarten oder Karten von Neo-Banken sind für Bargeldbezüge vorzuziehen.

Ein weiterer Tipp: Freistehende Geldautomaten (zum Beispiel in Flughäfen oder vor Geschäften) belasten oft sehr hohe Gebühren. Besser ist es, einen Geldautomaten einer grösseren Bank zu wählen.

Kreditkarte oder Debitkarte einer Neo-Bank?

Hier gibt es kein Entweder-oder, beide Kartentypen haben ihre Vorzüge, nur nicht für dasselbe. Einige Karten von Neo-Banken, zum Beispiel von Neon, Radicant, Wise und Yuh sind im Ausland aufgrund des günstigen Wechselkurses noch günstiger als die besten Schweizer Kreditkarten. Allerdings sind Karten von Neo-Banken in der Regel keine Kreditkarten, sondern Debitkarten. Sie haben eine etwas geringere Akzeptanz, insbesondere bei Autovermietungen oder Hotelreservationen. Moneyland hat die Gebühren der Neo-Banken-Karten in einer separaten Analyse untersucht, hier.

Das grösste Sparpotenzial bei Auslandreisen liegt im gemischten Doppel. Die Debitkarte einer Neo-Bank in der Brieftasche und dazu aus Akzeptanzgründen immer auch eine klassische Kreditkarte.

Im Inland ist es umgekehrt: Hier gibt es viele Kreditkarten, die günstiger sind als die Neo-Banken-Karten (sofern die Kreditkarten nur zum Bezahlen und nicht zum Bargeldbezug verwendet werden). Der Grund dafür ist, dass Kreditkarten im Gegensatz zu den meisten Neo-Banken Cashback- und Bonusprogramme anbieten.