Die Nutzerzahlen von Neo-Banken steigen in der Schweiz wieder an – vom Zustrom neuer Kundinnen und Kunden profitieren nicht alle Player gleich stark.

Der Swiss Payment Monitor (SPM) der ZHAW und der Universität St. Gallen erhebt zwei Mal pro Jahr das Zahlungsverhalten der Schweizer Bevölkerung. Darüber hinaus geht der SPM der Frage auf den Grund, wer in der Schweiz Neo-Banken kennt und wer sie nutzt. Die Veränderungen im Vergleich zu früheren Befragungen sind interessant.

Wer nutzt Neo-Banken in der Schweiz?

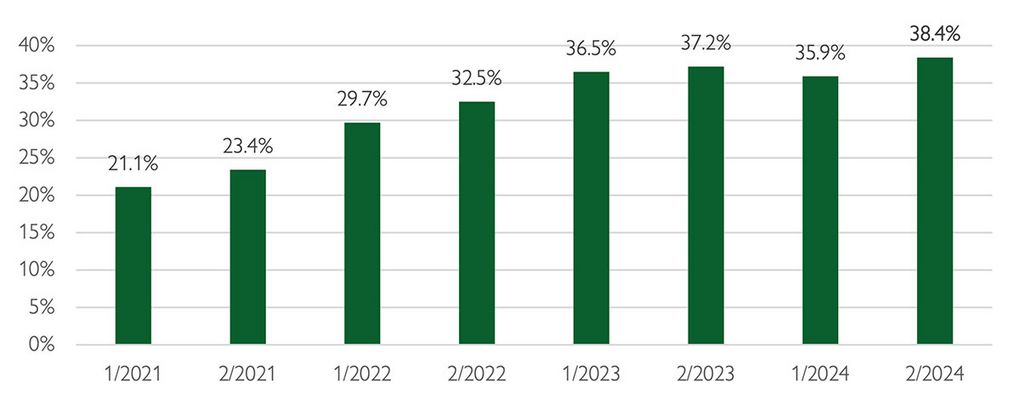

Ist die Nutzung von Neo-Banken im SPM des ersten Halbjahrs 2024 zum ersten Mal gesunken, haben die Nutzeranteile in der aktuellen Befragung den Knick mehr als kompensiert:

38.4 Prozent der Befragten und damit 2.5 Prozentpunkte mehr als vor einem halben Jahr gaben an, schon mindestens einmal eine Online-Banklösungen einer Neo-Bank genutzt zu haben.

Die folgende Grafik zeigt die Entwicklung der letzten Jahre:

Welche Neo-Banken profitieren vom wachsenden Zustrom?

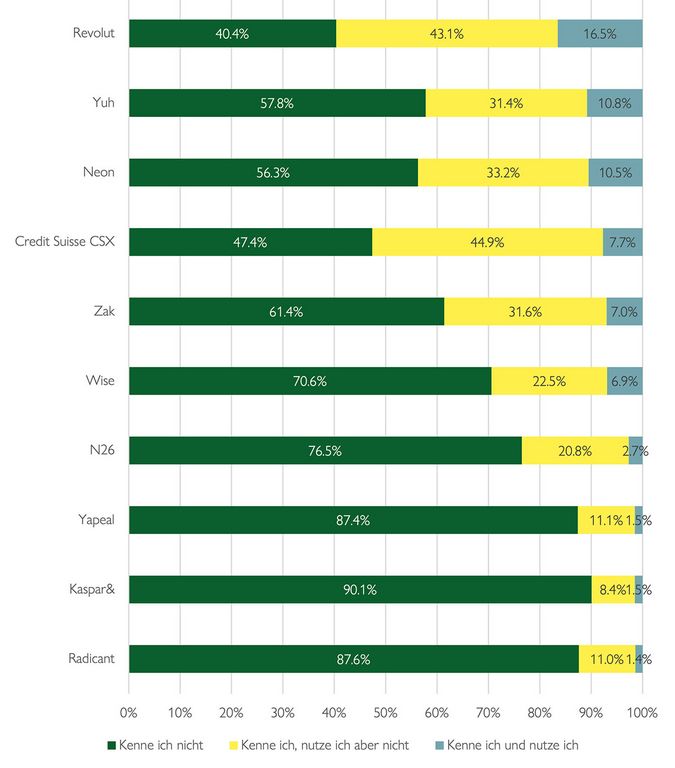

Die Challenger-Bank Revolut steht seit Beginn der Neo-Banken-Befragung unangefochten an der Spitze der Rangliste. Der britische Herausforderer wird am häufigsten genutzt, von 16.5 Prozent der Befragten. Dennoch zeigt die hohe Zahl der Noch-nicht-Nutzer das schlummernde Potenzial für Revolut – das Unternehmen will in nächster Zeit in der Schweiz verstärkt sichtbar und aktiv werden.

Mit einem deutlichen Abstand folgen auf den Plätzen zwei und drei Yuh mit 10.8 Prozent und Neon mit 10.5 Prozent Nutzeranteilen. Im Vergleich zu den vergangenen Erhebungen hat Yuh den Player Neon überholt, Yuh rangiert erstmals an zweiter Stelle, Neon hat einen Platz eingebüsst.

Insgesamt haben mit Ausnahme von Revolut, Yuh und Wise alle bereits zuvor abgefragten Neo-Banken gegenüber dem SPM 1/2024 Nutzungsanteile verloren.

Die folgende Grafik zeigt die Bekanntheit und die Nutzeranteile von sämtlichen abgefragten Neo-Banken in der Schweiz:

Zwei Sonderfälle sind mit dabei. Bei CSX von Credit Suisse machen die Studienautoren den Vorbehalt, dass der Anteil CSX-Kenner in der Befragung zu hoch angegeben sein könnte, weil der Name der bekannten (ehemaligen) Grossbank "Credit Suisse" Teil des Namens der digitalen App ist.

Yapeal gehört mit zu den Sonderfällen. Die Neo-Bank hat sich vor längerer Zeit auf die Strategie von B2B2C verlegt, verzichtet auf Marketingmassnahmen im B2C-Geschäft und legt keinen Fokus auf direkte Neukundengewinnung. Im Bereich Embedded Finance sind Nutzerinnen und Nutzer über Drittfirmen indirekt an Bord von Yapeal, ohne sich dessen bewusst sein zu müssen. Die Services von Yapeal werden unter anderer Flagge genutzt, das gehört mit zu den charakteristischen Ausprägungen von B2B2C und Embedded Finance.

Neo-Banken werden bevorzugt als Zweitbank genutzt

Die aktuelle Studie zeigt auch: Bankkunden nutzen oftmals eine Neo-Bank für bestimmte Funktionen, ohne auf die Verbindung zu ihrer Hauptbank zu verzichten. Zum Beispiel bleibt die Debitkarte der Hauptbank in den Ferien zu Hause und wird durch die Karte einer Neo-Bank ersetzt, um hohe Wechselkursgebühren und andere Zuschläge der Hauptbank zu vermeiden. Dieser Trend bestätigt sich in der Studie.

Mit 65.7 Prozent (+2.2 PP) setzt die Mehrheit der Nutzerinnen und Nutzer das Angebot von Neo-Banken für bestimmte ausgewählte Zwecke ein. Demgegenüber hat der Anteil der Bevölkerung, der das Angebot von Neo-Banken als primäres Zahlungsmittel respektive als Hauptbankverbindung nutzt, um 4.9 Prozentpunkte auf 23.3 Prozent abgenommen. Der Trend deutet darauf hin, dass Neo-Banken weiterhin primär als Substitute für einen Teil der klassischen Retail-Banking-Angebote dienen und die traditionelle Bankbeziehung nicht komplett ersetzen.

Zudem nutzen rund 11 Prozent (+2.7 PP) der Befragten Neo-Banken für das einmalige Kennenlernen der verschiedenen Funktionen. Dieser Wert ist im Vergleich zu den vergangenen Erhebungen deutlich gestiegen, was mit der Lancierung neuer Neo-Banken wie Kaspar& oder Radicant zusammenhängen könnte.

Wo stehen die Schweizer Neo-Banken in absoluten Nutzerzahlen?

Die Zusammenstellung der in der Schweiz aktiven Neo-Banken mit den jeweils zuletzt gemeldeten Nutzerzahlen vermittelt ein Bild, welcher Player in der Gesamtmarkt-Entwicklung wo steht.

| Schweizer Neo-Banken | Markteintritt | Kunden insgesamt | davon in der Schweiz |

| Zak (Bank Cler) | März 2018 | 73'000 | 73'000 |

| Neon | März 2019 | 215'000 | 215'000 |

| Yapeal | Juli 2020 | keine Angaben | keine Angaben |

| CSX (Credit Suisse) | Oktober 2020 | 400'000 | 400'000 |

| FlowBank | November 2020 | in Liquidation | in Liquidation |

| Yuh (Postfinance & Swissquote) | Mai 2021 | 235'000 | 235'000 |

| Kaspar& | März 2022 | 7'000 | 7'000 |

| Key4 (UBS) | Mai 2022 | 200'000 | 200'000 |

| Radicant (BLKB) | August 2023 | 6'500 | 6'500 |

| Coop Finance+ | Oktober 2023 | in Umwandlung | in Umwandlung |

| Ausländische Neo-Banken | Markteintritt | Kunden insgesamt | davon in der Schweiz |

| Wise | März 2010 | 16 Millionen | keine Angaben |

| Revolut | Schweiz 2017 | 45 Millionen | 800'000 |

| N26 | Schweiz 2019 | 8 Millionen | keine Angaben |

| Neo-Banken Verticals | Markteintritt | Kunden insgesamt | davon in der Schweiz |

| Alpian (F-ISPB) | Oktober 2022 | Angaben folgen | Angaben folgen |

| Relio | Oktober 2023 | Angaben folgen | Angaben folgen |

| Swiss4 | April 2024 | Angaben folgen | Angaben folgen |

Hinweis der Redaktion: Neo-Banken, die ihre aktuellen Kundenzahlen nicht korrekt gespiegelt sehen, weil länger nicht kommuniziert, dürfen Letzteres jederzeit gerne nachholen, hier, damit Ersteres auf den neusten Stand gebracht werden kann.