Jedes Jahr vor der Ferien- und Reisezeit kommen die Kartenvergleiche – auch dieses Jahr, mit kostspieligen Unterschieden.

Nach Partnern, Familie und Kindern gehören Kredit- und Debitkarten zu den gewohnten und wichtigen Reisebegleitern im Urlaub. Wer in den Ferien die falsche Karte zieht, zahlt möglicherweise massiv zu viel.

Mit den richtigen Karten wird das Ferienbudget grösser

Nach den jährlichen Kartenvergleichen kann man die Urlaubsuhr stellen. Vor den Sommerferien kommen aus verschiedenen Richtungen die neutralen Gebührenvergleiche der Karten verschiedenster Anbieter. Jeweils mit der Aufschlüsselung, wo und wie das Bezahlen im Urlaub das Ferienbudget nicht strapaziert – und mit welchen Karten das Geldausgeben richtig teuer wird.

Dieses Jahr machen unsere Kollegen von der "Handelszeitung" den Anfang. Mit zwei interessanten Schwerpunkten. Im Fokus stehen die Fremdwährungszuschläge sowie Bargeldbezüge an Automaten im Ausland.

Schlechte Währungskurse und Fremdwährungszuschläge sind ein beliebtes Instrument zahlreicher Banken, Gebühreneinnahmen hoch zu halten. Das hat zwei einleuchtende Gründe:

Zum einen rechnet sich der Zuschlag oder die Devisenmarge über den gesamten Rechnungsbetrag einer Fremdwährung, das ist für die Bank interessant. Über zwei oder drei Ferienwochen im Ausland mit regelmässigen Zahlungen in Dollar oder Euro kommt bei hohen Fremdwährungszuschlägen oder schlechten Devisenkursen ganz schön was zusammen.

Zum anderen gehören Fremdwährungszuschläge zur Kategorie der versteckten Gebühren. Wer nicht bewusst und explizit seine Kartenabrechnung checkt, der merkt nicht, wie teuer eingekauft wird und warum das Urlaubsbudget schneller schmilzt als nötig.

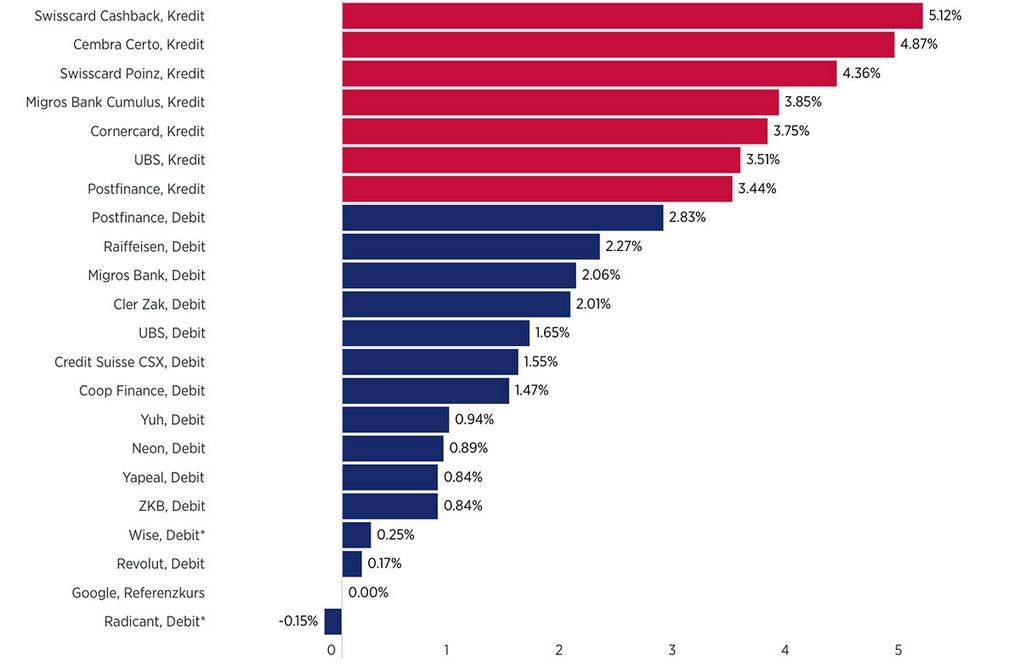

Wie unterschiedlich tiefe oder hohe Devisenmargen bei Kartenzahlungen das Urlaubsbudget minimieren oder erweitern können, zeigt die folgende Tabelle am Beispiel von Euro-Zahlungen.

Die Unterschiede mit mehr als 5 Prozent sind weiterhin beträchlich. Das Bild früherer Vergleiche bestätigt sich: Wer im Ausland mit den Karten von Neo-Banken zahlt, spart Geld. Die Margen der Debitkarten von Radicant, Revolut, Wise, Yapeal, Neon und Yuh liegen durchwegs unter 1 Prozent. Die einzige klassische Bank, die da mithalten kann, ist die ZKB mit ihrer Debitkarte.

Ausreisser nach unten ist hier Radicant. Die Neo-Bank hat zum Zeitpunkt des Tests den Devisenmittelkurs sogar unterschritten.

Auch am Geldautomaten kann's teuer werden

Die Gebühren von Bargeldbezügen am Automaten hat die "Handelszeitung" ebenfalls getestet. Auch hier gehören die Debitkarten von Neo-Banken zu den günstigsten Möglichkeiten, um Bargeld am Automaten zu ziehen.

Generell teuer ist der Bargeldbezug mit Kreditkarten, weil oftmals Mindestgebühren (pro Bezug bis zu 10 Franken) oder dann teilweise sehr hohe Prozentsätze belastet werden.

Die Vergleiche und Testergebnisse im Detail sind in der "Handelszeitung"zu finden, hier (Paywall). Der Autor und Tester beschreibt ausführlich, welche Karten in welcher Situation punkten und gibt generelle Tipps, wie die Kosten beim Bezahlen in den Ferien gesenkt werden können.

Nicht alle Karten sind ferientauglich

Die gewohnte Debit- oder Kreditkarte, die in der Schweiz praktisch gebührenfrei oder sehr günstig im Alltag eingesetzt wird, kann sich im Ausland als gebührenfressendes Kartenmonster entpuppen. Das macht die bewährte Karte nicht schlecht, es sagt nur: nicht alle Karten sind in Bezug auf Kosten und Gebühren ferientauglich.

Grundsätzlich gilt: wer im Ausland eine zweite Karte einer Neo-Bank mit im Gepäck hat, fährt in aller Regel gut und deutlich günstiger.