Der Schweizer FinTech-Sektor zeigt Sättigungstendenzen – und auch die Risikokapital-Finanzierungen sind deutlich zurückgegangen.

Die neueste IFZ FinTech-Studie 2025 der Hochschule Luzern hat den Puls der Schweizer FinTech-Industrie genommen. Einige zentrale Ergebnisse der Studie im Überblick.

Der Markt der Finanztechnologien stagniert in der Schweiz

Per Ende 2024 verzeichnete die Schweiz 483 FinTech-Unternehmen – genau gleich viele wie im Vorjahr. Es kamen zwar neue FinTechs hinzu, aber es verabschiedeten sich ebenso viele Unternehmen vom Markt – durch Liquidationen, Fusionen oder Neuausrichtungen.

Diese Balance deutet auf eine mögliche Marktsättigung hin. Diese Tendenz ist auch in der traditionellen Finanzindustrie, dem Hauptabnehmer von FinTech-Lösungen, zu beobachten.

Ein anderes Bild zeigt sich in Liechtenstein: Dort wuchs die Anzahl FinTech-Unternehmen im Jahr 2024 von 22 auf 28.

Im Zehnjahres-Vergleich weist der Schweizer FinTech-Sektor jedoch ein deutliches Wachstum aus. Regional ist dieses Wachstum insbesondere in den Kantonen Zug und Genf überdurchschnittlich stark ausgefallen.

Fazit: Gemessen an der Anzahl Unternehmen scheint der FinTech-Markt in der Schweiz gesättigt zu sein. In Liechtenstein verzeichnet der Sektor hingegen weiterhin Wachstum.

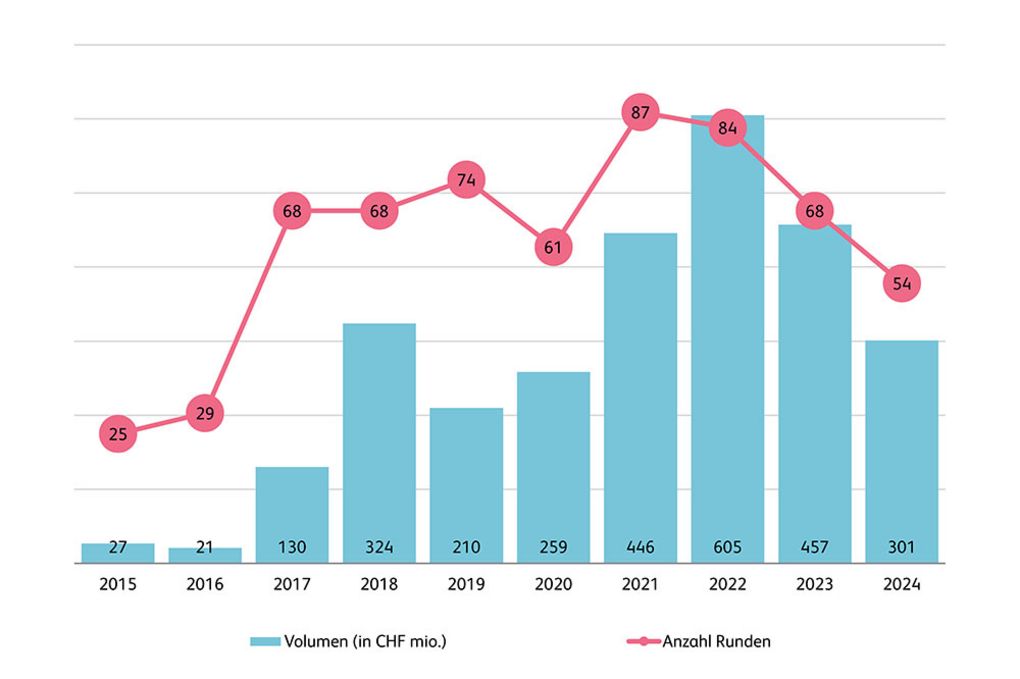

Deutlicher Rückgang bei Venture-Capital-Finanzierungen

Die Finanzierungen im FinTech-Bereich sind im letzten Jahr erneut stark gesunken. Nach einem Höchststand von 605 Millionen Franken im Jahr 2022 halbierte sich das Volumen bis 2024 auf lediglich 301 Millionen.

Besonders stark betroffen waren Startkapital-Finanzierungen, die von 232 Millionen Franken (2023) auf 19 Millionen (2024) einbrachen.

Auch die Zahl der Finanzierungsrunden nahm von 87 (2021) auf 54 (2024) kontinuierlich ab.

Studienleiter Prof. Dr. Thomas Ankenbrand kommentiert diese Entwicklung mit Blick ins Ausland: «Die Finanzierungsaktivitäten in der Schweiz und Liechtenstein folgen dem globalen Trend im FinTech-Sektor, der seit 2021 eine rückläufige Entwicklung zeigt».

Fazit: Die Finanzierungst-Aktivitäten im Schweizer und Liechtensteiner FinTech-Sektor setzten ihren Rückgang im Jahr 2024 fort. Insgesamt wurden 54 Finanzierungsrunden mit einem Gesamtvolumen von 301 Millionen Franken verzeichnet – ein deutlicher Rückgang im Vergleich zu den beiden vorherigen Jahren.

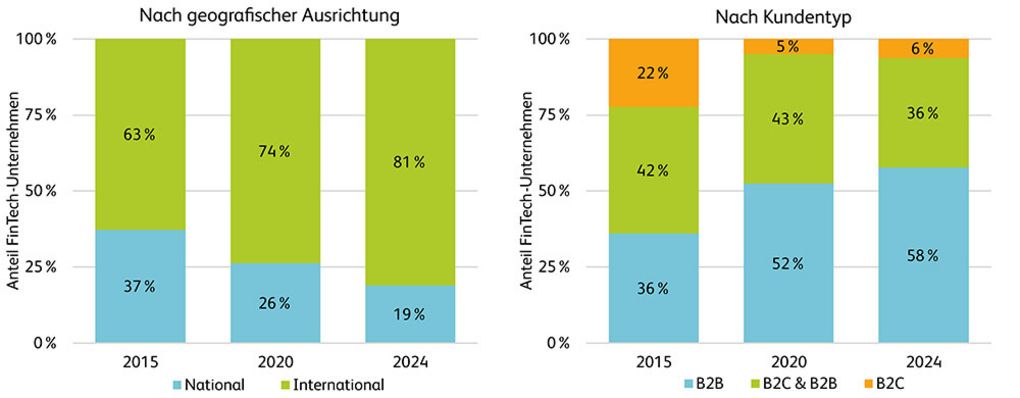

Internationale B2B-Strategien und Nachhaltigkeit als Wachstumstreiber

Immer mehr FinTech-Unternehmen setzen auf internationale B2B-Geschäftsmodelle. Diese Verlagerung weg vom B2C-Modell in Kombination mit einer ausschliesslich nationalen Marktorientierung spiegelt die Herausforderungen und Hürden bei der Skalierung von Endkundendiensten.

Seit einigen Jahren zeigt sich dabei ein deutlicher Trend hin zu reinen B2B-Strategien anstelle kombinierter Modelle – ein Zeichen für einen zunehmenden Fokus.

Ein weiterer wichtiger Wachstumstreiber ist das Segment der nachhaltigen FinTech-Lösungen. Ein Segment, das im Jahr 2024 von 49 auf 59 Unternehmen gewachsen ist. Per Ende 2024 machten nachhaltige FinTech-Unternehmen bereits rund zwölf Prozent aller Firmen im Schweizer und im Liechtensteiner FinTech-Sektor aus.

Fazit: In den vergangenen zehn Jahren haben sich Unternehmen im Schweizer und im Liechtensteiner FinTech-Sektor zunehmend auf internationale Märkte und Geschäftskunden (B2B) ausgerichtet.

Differenzierte Ertragsmodelle

Die Ertragsmodelle der FinTech-Unternehmen in der Schweiz unterscheiden sich im Wesentlichen nach Geschäftsmodell und Technologie. Insgesamt zum häufigsten Ertragsmodell hat sich Software-as-a-Service (SaaS) entwickelt, bei dem Abnehmer Software gegen Gebühren nutzen.

Ebenfalls konstanter Beliebtheit erfreuen sich das Kommissionsmodell, bei dem FinTech-Unternehmen für die Vermittlung von Finanztransaktionen eine Gebühr erheben, sowie das Lizenzgeschäft, das den Verkauf von Softwarelizenzen für Finanzanwendungen umfasst.

Eine untergeordnete Bedeutung haben die bankorientierten Zins- und Handelsgeschäfte sowie die technologiegetriebenen Daten- und Werbeertragsmodelle.

Fokus auf Umsetzung statt reiner Innovation

Der Finanzsektor verlagert sich zunehmend von der reinen Innovation zur praktischen Umsetzung fortschrittlicher Technologien.

Die Integration von Lösungen wie Künstliche Intelligenz, Distributed Ledger Technology und Sustainable High-Performance Computing wird sich wahrscheinlich weiter beschleunigen. Eine wachsende Zahl von FinTech-Unternehmen hat diese innovativen Technologien schneller übernommen als herkömmliche Lösungen für Prozessdigitalisierung, Automatisierung und Robotik.

Dieser Trend zeigt die Reifung des Sektors, da die Unternehmen über die Prototyping-Phase hinausgehen und Lösungen einführen, die den realen Marktanforderungen entsprechen, sowie regulatorischen Standards und die sich entwickelnden Kundenerwartungen erfüllen.

Die FinTech-Studie zum Runterladen

Die umfangreiche Studie mit zahlreichen weiteren Resultaten zum Schweizer FinTech-Sektor kann kostenlos als PDF bei der Hochschule Luzern runtergeladen werden.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.