Ganz ohne Komplikationen ist die Geburt der Schweizer FinTech-Lizenz nicht verlaufen. Zahlreiche Umwege und Hürden waren zu nehmen, bevor der Rahmen für die Banklizenz Light gesteckt werden konnte, welche innovativen FinTechs den Start als Finanzdienstleister erleichtern soll. Die wechselvolle Geschichte von der ersten Idee bis zur ausformulierten Regulierung der FinTech-Lizenz ist auf MoneyToday.ch in einer Vielzahl von Artikeln dokumentiert.

Am 1. Januar 2019 ist die revidierte Bankenverordnung (BankV) des Bundesrates in Kraft gesetzt worden, welche die vom Parlament beschlossene neue Bewilligungskategorie für Unternehmen aus dem FinTech-Bereich im Bankengesetz konkretisiert. Eine Kategorie, welche die Markteintrittshürden für FinTechs tiefer legt.

Danach ist es um die FinTech-Lizenz erstmal wieder etwas ruhig geworden – scheinbar.

Meilenstein: Yapeal erhält die erste Schweizer FinTech-Lizenz

Wirklich ruhig war's nicht, im Gegenteil – nur macht der Weg von den Anträgen bis zur Erteilung der FinTech-Lizenz keinen medialen Lärm, gearbeitet wird hinter den Kulissen. Zudem, bei neuen Regulierungen die Regel, sind Prozesse und Verfahren noch nicht etabliert und müssen quasi erst "erfunden" und getestet werden.

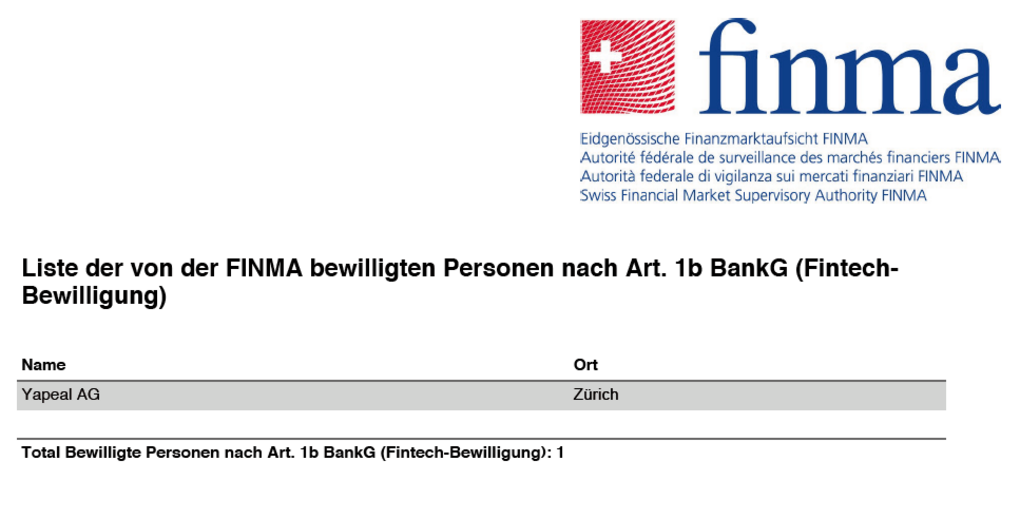

Diesen Findungs- und Entwicklungsprozess schliesst die Challenger-Bank Yapeal mit der Premiere ab: Das FinTech ist die Inhaberin der ersten Schweizer FinTech-Lizenz, die von der FINMA ausgestellt worden ist.

Andy Waar, Chief Marketing Officer von Yapeal, zur lange ersehnten Startfreigabe:

Das war ausserordentliche, starke Teamarbeit, ein besonderer Dank geht an Enrico, der diesen anspruchsvollen Task sehr professionell gemanaged hat und mit straffen Zügeln nichts anbrennen liess. Es ist ein unglaublich befriedigendes Gefühl zu sehen, wie sich die anfangs scheinbar losen Puzzleteilchen nun fast reibungslos ineinanderfügen und sich nun alles konkret materialisiert – da zeigt sich wieder, wie stark unser Team zusammengewachsen ist und rastlos auf das gleiche Ziel hinarbeitet.

Wie geht's bei Yapeal weiter?

Über die verschiedenen Phasen bei der Entwicklung der Yapeal App haben wir mehrfach ausführlich berichtet. Letztmals hier im Zusammenhang mit den Live-Tests der Alpha Community.

Bekanntlich hat die Schweizerische Nationalbank (SNB) im Zuge der FinTech-Lizenz nachgezogen und ihren Dienstleistungs-Fächer auf Inhaber der FinTech-Lizenz ausgedehnt. Ihre Einladung an FinTechs hat die SNB im Januar 2019 kurz und knapp mit folgenden Worten gesprochen:

"Die SNB hat unter anderem den gesetzlichen Auftrag, das Funktionieren bargeldloser Zahlungssysteme zu erleichtern und zu sichern. Als Auftraggeberin des Zahlungssystems Swiss Interbank Clearing (SIC-System) gewährt sie jenen Gesuchstellern Zugang, die einen wesentlichen Beitrag zur Aufgabenerfüllung der Nationalbank leisten, ohne erhebliche Risiken einzubringen. Die SNB gewährt deshalb jenen Unternehmen mit FinTech-Bewilligung den Zugang zum SIC-System und zu den SNB-Girokonten, die für den Zahlungsverkehr in Franken ein massgebliches Geschäftsmodell betreiben."

Die notwendigen Massnahmen zu den Stichworten "SNB-Girokonten" und "Zugang zum SIC-System" muss Yapeal jetzt noch in trockene Tücher bringen. Als Voraussetzung, um den eigenen Kunden vollwertige Bankkonten und über die Anbindung an SIC den reibungslosen Zahlungsverkehr anbieten zu können.

Damit wird Yapeal Teil des Bankensystems und kann als Finanzdienstleister ohne Hürden und ohne Drittbank im Markt agieren. Kunden erhalten eigene Konten mit persönlicher IBAN, die erste Visa Debitkarte, System und App funktionieren in Echtzeit, Zahlungen werden sofort verarbeitet

Die digitale Brieftasche mit Konto steht in den Startlöchern, die Challenger-Bank ist bereit für den Markt. Yapeal wird in Kürze darüber informieren, wann der Launch kommt und wie das FinTech seinen Markteintritt gestalten will.